UND: Só pro Trump e seus bajuladores a economia dos EUA e do mundo andam em céu de brigadeiro

Morgan Stanley: “A economia global está se deteriorando mais do que desviando a ação política”

Jonathan Garner e James Lord do Morgan Stanley

19 de agosto de 2019

Como os leitores regulares sabem, o Morgan Stanley é bastante pessimista em ativos de risco global.

Isso também se aplica aos mercados emergentes (EM), nos quais pedimos spreads de crédito mais amplos, moedas EM mais fracas, principalmente na Ásia, e preços de ações mais baixos. No entanto, há não muito tempo atrás, os investidores orientadores da narrativa tinham algo parecido com isto: o Fed estava à frente da curva, os rendimentos de obrigações EM pareciam atraentes em um mundo de taxas de juros negativas e um acordo comercial entre Estados Unidos e China parecia estar ao alcance. Enquanto isso, os ganhos com capital próprio de empresas emergentes deveriam estar melhorando no segundo semestre de 1919, liderados por uma recuperação econômica chinesa e uma composição fácil para setores como automóveis e hardware de TI.

Com que rapidez as coisas mudam! Nas últimas semanas, vimos o Fed entregar um corte de taxa e deixar passar várias oportunidades de tornar-se mais dovish, o estado dos EUA que imporia tarifas sobre todas as importações remanescentes da China, o crescimento de empréstimos e atividade para julho decepcionar, O rublo 7 em relação ao dólar, o norte-americano China, um manipulador de moeda, as tensões se intensificam entre a Índia e o Paquistão, os protestos se intensificam em Hong Kong e as eleições primárias da Argentina provocam uma surpresa - tudo levando a movimentos bruscos nos preços dos ativos de risco EM. A maior parte da fraqueza pode estar agora atrás de nós, e a classe de ativos provavelmente chegará antes do fim do ano, mas achamos que há um pouco mais por vir no curto prazo. Não ficaríamos surpresos ao ver as ações MSCI EM subjazem em nossa meta de 940 (-4% Y) para o cenário base de junho de 2020, com perdas adicionais para a Ásia FX e spreads de crédito de EM de 380-400pb contra 370pb agora.

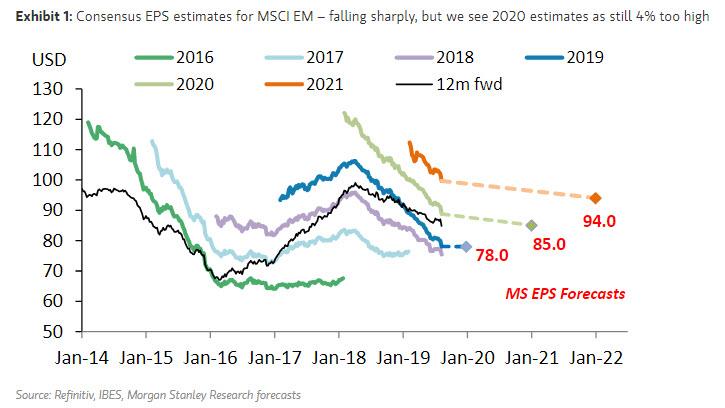

Um dos principais problemas é que a economia global está se deteriorando mais rapidamente do que compensando a ação política, apesar do fato de vários bancos centrais de EM terem começado a acelerar o ritmo de flexibilização. A atividade é particularmente fraca nas economias industriais e dependentes do comércio do norte da Ásia, que dominam o índice de ações EM. Embora a China pudesse compensar parcialmente o impacto das tarifas adicionais dos EUA com vencimento no início de setembro por meio de flexibilização fiscal adicional, ainda esperávamos que o crescimento do PIB nesse cenário desacelerasse ainda mais, para 6,0% Y no 4T versus 6,2% Y no 2T. Os dados de julho da China para a produção industrial (+ 4,8% Y) e as vendas no varejo (+ 7,6% Y), ambos materialmente, falharam as estimativas de consenso nesta semana. Com o crescimento do PIB em outros importantes constituintes do índice, Coréia, Taiwan e África do Sul enfraquecendo, agora projetamos crescimento agregado dos lucros para EM de apenas 1% Y para 2019. Estimativas de consenso, apesar de caírem nas últimas semanas, ainda projetam 4% Y. Além disso, nosso caso base prevê uma recuperação de EPS muito mais fraca em 2020 (9% Y) do que o consenso (14% Y). Avaliações em torno de 11,0x P / E a termo em consenso não são suficientemente baratas em nossa opinião para compensar o risco contínuo de ganhos, e estamos visando um múltiplo de 10,5x.

Naturalmente, a fraqueza do crescimento global está ligada às tensões comerciais entre os EUA e a China, e o papel da CNY nessa disputa está sob um exame mais minucioso. Esperamos declínios graduais em CNY. Este processo atua como uma força desinflacionária em outros lugares, colocando pressão negativa nos ativos de risco global.

Mercados de crédito EM enfrentam riscos de curto prazo também. Este ano, praticamente todos os ingressos de renda fixa do ME foram para o produto denominado em moeda estrangeira, portanto o posicionamento é bastante pesado. Enquanto isso, a maior parte das supervalorizações está no setor de alta rentabilidade, que é sensível a uma desaceleração do crescimento global. O desempenho do fundo mediano, embora forte em termos absolutos neste ano, está agora ficando para trás, o que significa que os investidores vão querer agir com cautela diante de qualquer aumento na incerteza e volatilidade. E adivinhe, a Argentina acaba de injetar uma quantidade significativa de incerteza. Os investidores provavelmente tirarão algumas fichas da mesa e protegerão seus ganhos.

O que nos tornaria mais construtivos e onde há bolsões de valor? Para a classe de ativos global, a passagem do tempo e as avaliações mais baixas são necessárias. A ação política (inclusive do Fed) e as forças cíclicas naturais devem eventualmente ajudar a atividade a se recuperar. Os ativos de risco EM tendem a exceder e a desvalorizar o valor justo, com grandes movimentos negativos no período de maio a outubro; Na semana passada, a saída de US $ 6 bilhões dos fundos de ações dedicados a EM foi a maior desde agosto de 2015. Dentro das ações de EM, continuamos a preferir o Brasil e a Índia à Coréia, Taiwan e China / HK. Acreditamos que o Brasil pode superar a Ásia, excluindo o Japão, no câmbio e na Rússia, e o Catar pode superar o crédito de EM.

Nenhum comentário:

Postar um comentário