Estima-se que 243 mil mutuários tenham assumido o primeiro crédito hipotecário no segundo trimestre de 2019

Embora o trimestre encerrado em um domingo tenha certamente contribuído para o aumento da inadimplência, observou-se uma desaceleração geral notável no declínio da atividade de inadimplência.

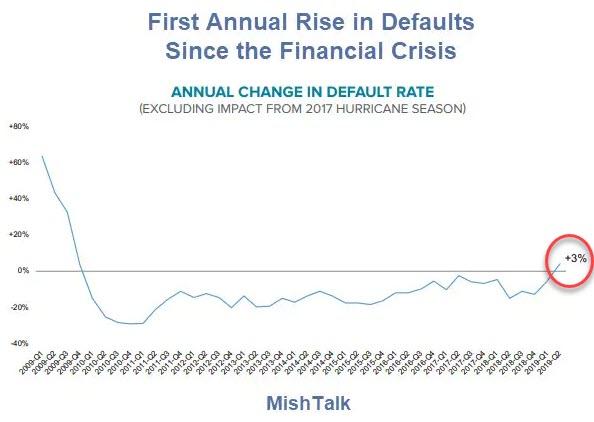

A taxa de inadimplência nacional aumentou 3% em relação ao segundo trimestre de 2018, o primeiro aumento anual desde a crise financeira (ajuste para a temporada de furacões de 2017)

Inadimplência

A taxa de inadimplência nacional caiu 7% em julho, compensando a maior parte do pico relacionado ao calendário de junho

Em 3,46%, a taxa de inadimplência de julho de 2019 é a menor de qualquer julho registrado (desde 2000)

A inadimplência grave (todos os empréstimos com 90 dias ou mais inadimplentes, mas não ativos) caiu abaixo de 445.000 pela primeira vez desde junho de 2006.

Apesar do aumento de inadimplência do segundo trimestre em relação ao ano anterior, o estoque geral de inadimplência (empréstimos com vencimento em 90 dias ou mais) diminuiu 17% em relação ao ano anterior, devido à contínua e forte atividade de cura

Refinanciamento de Estatísticas

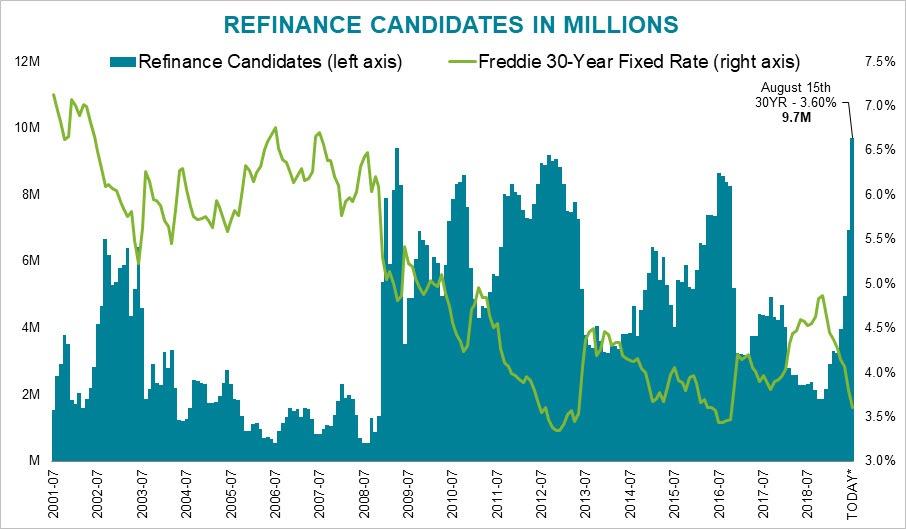

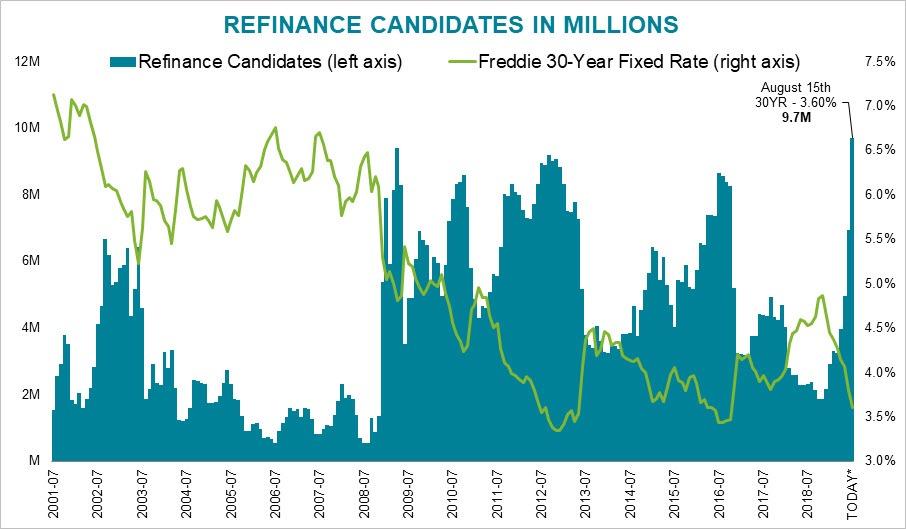

A atividade de pré-pagamento saltou 26% de junho para seu nível mais alto em quase três anos e 58% acima do mesmo período do ano passado, já que as taxas de juros em queda continuam a impulsionar o incentivo ao refinanciamento.

Existem agora 9,7 milhões de candidatos de refinanciamento no mercado.

Desde então, as taxas caíram para 3,50% perto de uma baixa de dois anos e meio, resultando no incentivo mais refinanciado no mercado desde o final de 2016

Notas

O gráfico e os marcadores acima do Black Knight contêm alguns números não publicados. Esses marcadores não correspondem ao link no topo.

Black Knight foi gentil o suficiente para me enviar um número atualizado e um gráfico inédito.

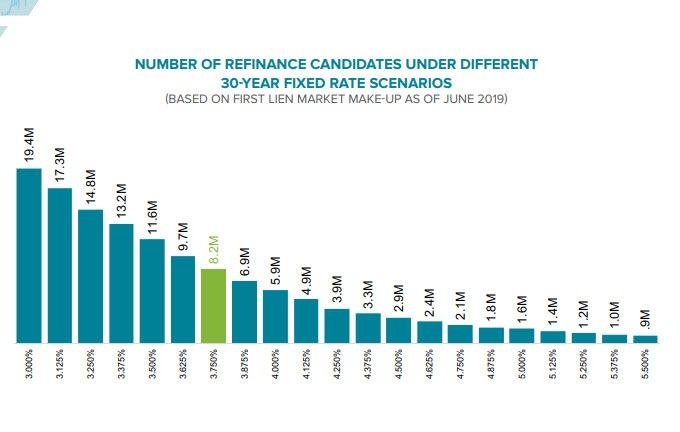

Candidatos a Refinanciamento sob diferentes cenários de taxa de juros

Outro declínio de 1/8 ponto nas taxas aumentaria o número de candidatos de refinanciamento em 1,5M para 9,7M - um aumento de 18% no incentivo de refi.

Da mesma forma, um aumento de 1/8 na taxa de 30 anos diminuiria o número de candidatos de refinanciamento em 1,3M para 6,9M, uma queda de 16%.

Refinanciar Comentários do Diretor de Negociação de Agências da Raymond James

Steven Childress, diretor administrativo da agência MBS Trading, da Raymond James, ofereceu essas ideias sobre refinanciamento.

Basta olhar para o número de empréstimos elegíveis para refinanciamento no dinheiro não é a melhor maneira de olhar para a elegibilidade do refinanciamento. É melhor considerar quanto está no dinheiro, em percentagem, o que é excepcional.

Outstanding cresceu para ~ 6,5 trilhões em MBS fixas (FNMA / FGLMC / GNMA). No entanto, o número bruto atual é uma porcentagem menor.

A grande maioria dos refis elegíveis é da produção de 2018, quando novos empréstimos foram aplicados a taxas mais elevadas. E apesar de estarem agora no dinheiro, isso não significa que as pessoas realmente refinanciarão.

Um boom de refinanciamento pode acontecer, mas o impacto pode não ser tão grande quanto os números de elegibilidade brutos implicam.

Ilusões de Acessibilidade

Cavaleiro negro diz que a queda das taxas de juros torna as casas mais “acessíveis”.

"O declínio nas taxas de 30 anos foi equivalente a um aumento de 15% no poder de compra, o que significa que os futuros compradores de casas com preços médios podem pagar mais US $ 45.000 por uma casa do que no outono passado, mantendo os pagamentos mensais iguais."

Não vamos confundir pagamentos mensais com o valor de uma casa. Uma casa não vale mais $ 45.000 (ou menos) com base no que é a taxa de juros.

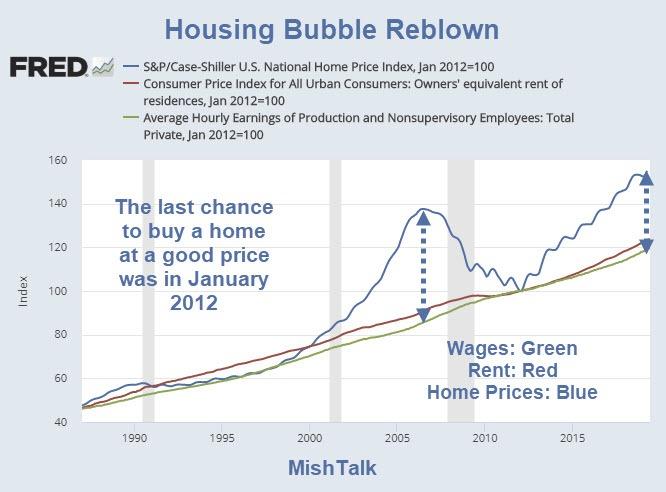

Além disso, e muito importante, os aumentos dos preços das casas ultrapassaram largamente os salários.

Housing Bubble Reblown

O Fed reabasteceu a bolha imobiliária. A última chance por um bom preço foi de 7 anos atrás.

"Acessibilidade" com base em taxas de juros em declínio é uma ilusão.

As pessoas evitam comprar casas por uma razão primária: choque de adesivo. Eles não podem pagar os preços solicitados.

Nenhum comentário:

Postar um comentário