JPMorgan: Acreditamos que o dólar pode perder seu status de moeda de reserva do mundo

By Tyler Durden / ZeroHedge

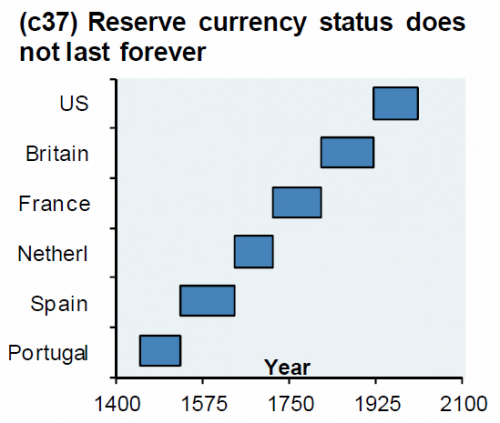

Quase oito anos atrás, apresentamos pela primeira vez um gráfico criado pela primeira vez por Michael Cembalest, do JPMorgan, que mostrou de forma muito simples e vívida que as moedas de reserva não duram para sempre e que, em um futuro não muito distante, o dólar também perderia seu status. a moeda mais importante do mundo, uma vez que nunca é diferente desta vez.

Como Cembalest disse em janeiro de 2012: “Eu me lembro do seguinte comentário do falecido economista do MIT, Rudiger Dornbusch: 'A crise leva muito mais tempo do que você pensa, e então acontece muito mais rápido do que você imagina'”.

Talvez não seja uma coincidência que, à luz do número crescente de menções ao MMT e de várias outras políticas monetárias terminais e destrutivas que foram propostas para estimular o atual sistema financeiro, o problema da longevidade seja um pouco mais longo. O status de moeda de reserva está mais uma vez se tornando a última moda, e ninguém menos que o Private Bank do JPMorgan pergunta, na estratégia de investimento deste mês, se o “privilégio exorbitante do dólar” está chegando ao fim?

Então, por que é o JPM, depois de criar o icônico gráfico acima, que desde então se espalhou viralmente por todos os cantos financeiros da internet, não apenas preocupado que o status de reserva do dólar pode estar chegando ao fim, mas na verdade vai ao ponto de afirmar que "Acreditamos que o dólar poderia perder seu status de moeda dominante do mundo (o que poderia levá-lo a depreciar no médio prazo) devido a razões estruturais e a impedimentos cíclicos".

Continue lendo para saber por que até mesmo o maior banco dos EUA começou a perder a fé na moeda mais poderosa do mundo.

O "privilégio exorbitante" do dólar está chegando ao fim?

O dólar americano (USD) é a moeda de reserva dominante do mundo há quase um século. Como tal, muitos investidores hoje, mesmo fora dos Estados Unidos, construíram e se tornaram confortáveis com grandes pesos em dólar em seus portfólios. No entanto, acreditamos que o dólar poderia perder seu status de moeda dominante no mundo (o que poderia levá-lo a depreciar no médio prazo) devido a razões estruturais e impedimentos cíclicos.

Como tal, diversificar a exposição ao dólar colocando uma ponderação maior em outras moedas nos mercados desenvolvidos e na Ásia, bem como metais preciosos, faz sentido hoje. Essa diversificação pode ser alcançada com uma estratégia que mantém os ativos subjacentes em uma carteira de investimentos, mas altera o mix de moedas dentro dessa carteira. Esta é uma abordagem completamente sob medida que pode ser personalizada para atender às necessidades exclusivas de clientes individuais.

A ascensão do dólar norte-americano

É comumente percebido que o dólar americano superou a Grande Libra Esterlina (GBP) como a moeda de reserva internacional do mundo com a assinatura dos Acordos de Bretton Woods após a Segunda Guerra Mundial. A realidade é que o valor da libra esterlina foi erodido por muitas décadas antes de Bretton Woods. A ascensão do dólar à proeminência internacional foi impulsionada pelo estabelecimento do Sistema da Reserva Federal há pouco mais de um século e pela emergência econômica dos EUA após a Primeira Guerra Mundial. O Federal Reserve System ajudou no estabelecimento de mercados de capitais mais maduros e uma política monetária nacionalmente coordenada. , dois pilares importantes dos países de moeda de reserva. Ser a unidade de conta do mundo deu aos Estados Unidos o que o ex-ministro das Finanças francês Valery d'Estaing chamou de "privilégio exorbitante" por ser capaz de comprar importações e emitir dívida em sua própria moeda e administrar déficits persistentes aparentemente sem conseqüência.

O centro de mudança

Não há nada que sugira que o domínio do dólar deva permanecer perpetuamente. Na verdade, a moeda internacional dominante mudou muitas vezes ao longo da história, que remonta a milhares de anos, à medida que o centro econômico do mundo mudou.

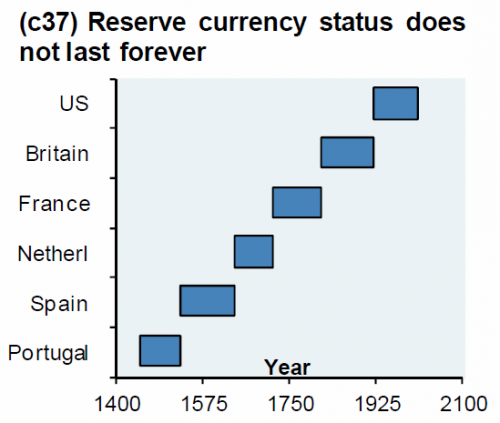

Após o final da Segunda Guerra Mundial, os EUA representaram a maior parcela do PIB mundial em mais de 25%. Esse número é aumentado para mais de 40% quando incluímos as potências da Europa Ocidental. Desde então, o principal motor do crescimento econômico mudou para o leste em direção à Ásia, às custas dos EUA e do Ocidente. A China está no epicentro desta recente mudança econômica, impulsionada pelo forte crescimento do país e pelo compromisso com as reformas domésticas. Nos últimos 70 anos, a China quadruplicou sua participação no PIB global para cerca de 20% - quase a mesma fatia que os EUA - e espera-se que essa parcela continue a crescer nos próximos anos. A China não é mais apenas um fabricante de bens de baixo custo, uma vez que uma parcela crescente dos lucros das empresas vem de setores de “alto valor agregado”, como a tecnologia.

China recuperando seu status de superpotência global

Earnings in China are becoming more balanced

Além da China, as economias do Sudeste Asiático, incluindo a Índia, têm fortes ventos seculares impulsionados pela demografia mais jovem e pela proliferação do know-how tecnológico. Especificamente, a zona econômica asiática - da Península Arábica e Turquia, no Ocidente, ao Japão e Nova Zelândia, no Leste, e da Rússia, no Norte, e Austrália, no Sul - agora representa 50% do PIB global e dois terços da economia mundial. crescimento. Dos estimados US $ 30 trilhões em crescimento de consumo da classe média entre 2015 e 2030, espera-se que somente US $ 1 trilhão venha das economias ocidentais de hoje. À medida que esta região cresce, a participação de transações fora do USD inevitavelmente aumentará, o que provavelmente reduzirá a "reserva" do dólar, mesmo que o dólar não seja substituído como a moeda internacional dominante.

Em outras palavras, nas próximas décadas, acreditamos que a economia mundial fará a transição do domínio norte-americano e norte-americano para um sistema em que a Ásia detém maior poder. No espaço da moeda, isso significa que o dólar provavelmente perderá valor em comparação com uma cesta de outras moedas, incluindo commodities preciosas como o ouro.

O papel em declínio do dólar já está em andamento?

Dados recentes sobre as reservas de moeda entre os bancos centrais globais sugerem que essa mudança já esteja em andamento. Como parcela das reservas gerais do banco central, o papel do dólar vem declinando desde a Grande Recessão (ver gráfico). Os dados mais recentes do fluxo de reservas do banco central também sugerem que, pela primeira vez desde a introdução do euro em 1999, os bancos centrais venderam simultaneamente dólares e compraram euros.

Os bancos centrais em todo o mundo também estão adicionando as reservas de ouro em seu ritmo mais forte já registrado. 2018 viu a maior demanda por ouro dos bancos centrais desde 1971 e uma quantia de quatro trimestres em compras de ouro é a mais forte já registrada. Para nós, isso faz sentido: o ouro é uma fonte estável de valor, com milhares de anos de confiança entre os humanos.

Participação do USD nas reservas do banco central,%

Guerras Comerciais têm consequências a longo prazo

A atual administração dos EUA convocou acordos com quase todos os seus maiores parceiros - tarifas sobre a China, o México e a União Européia, renegociando o Nafta, bem como abandonando a Parceria Trans-Pacífico. Uma administração mais adversa dos EUA também poderia encorajar os países a reduzir sua dependência do USD no comércio. Atualmente, 85% de todas as transações cambiais envolvem o USD, apesar de os EUA serem responsáveis por apenas cerca de 25% do PIB global.

Países de todo o mundo já estão desenvolvendo mecanismos de pagamento que evitariam o uso do dólar. Esses sistemas são pequenos e ainda estão em desenvolvimento, mas é provável que seja uma história estrutural que se estenda além de uma administração específica. Em um recente discurso sobre o papel internacional do euro, o economista-chefe do Banco de Compensações Internacionais, Cláudio Borio, apresentou os benefícios da precificação do petróleo no euro, dizendo: “Negociar e liquidar petróleo no euro transfere pagamentos de dólares para euros e, assim, deslocar liquidação final do sistema TARGET2 do euro. Isso poderia limitar o alcance da política externa dos EUA, na medida em que alavanca pagamentos em dólares. ”O Banco Central Europeu aludiu a este tema em um relatório recente dizendo que“ crescentes preocupações sobre o impacto das tensões e desafios do comércio internacional ao multilateralismo, incluindo a imposição sanções unilaterais parecem ter apoiado a posição global do euro ”.

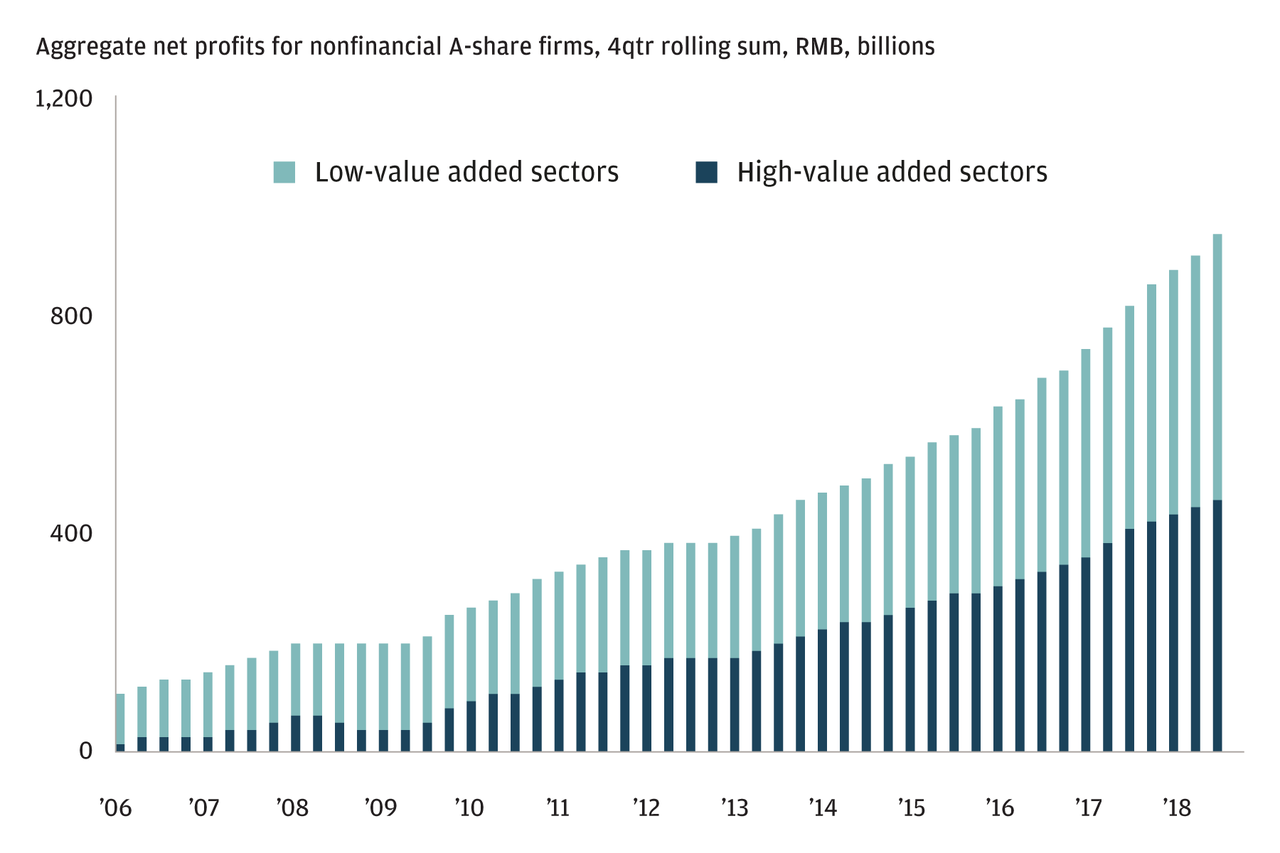

Acreditamos que estamos em um momento importante. Em uma base real, o dólar está atualmente mais de 10% acima de sua média de longo prazo e, em uma base nominal, tem tido uma tendência de queda menor por 50 anos (ver gráfico abaixo).

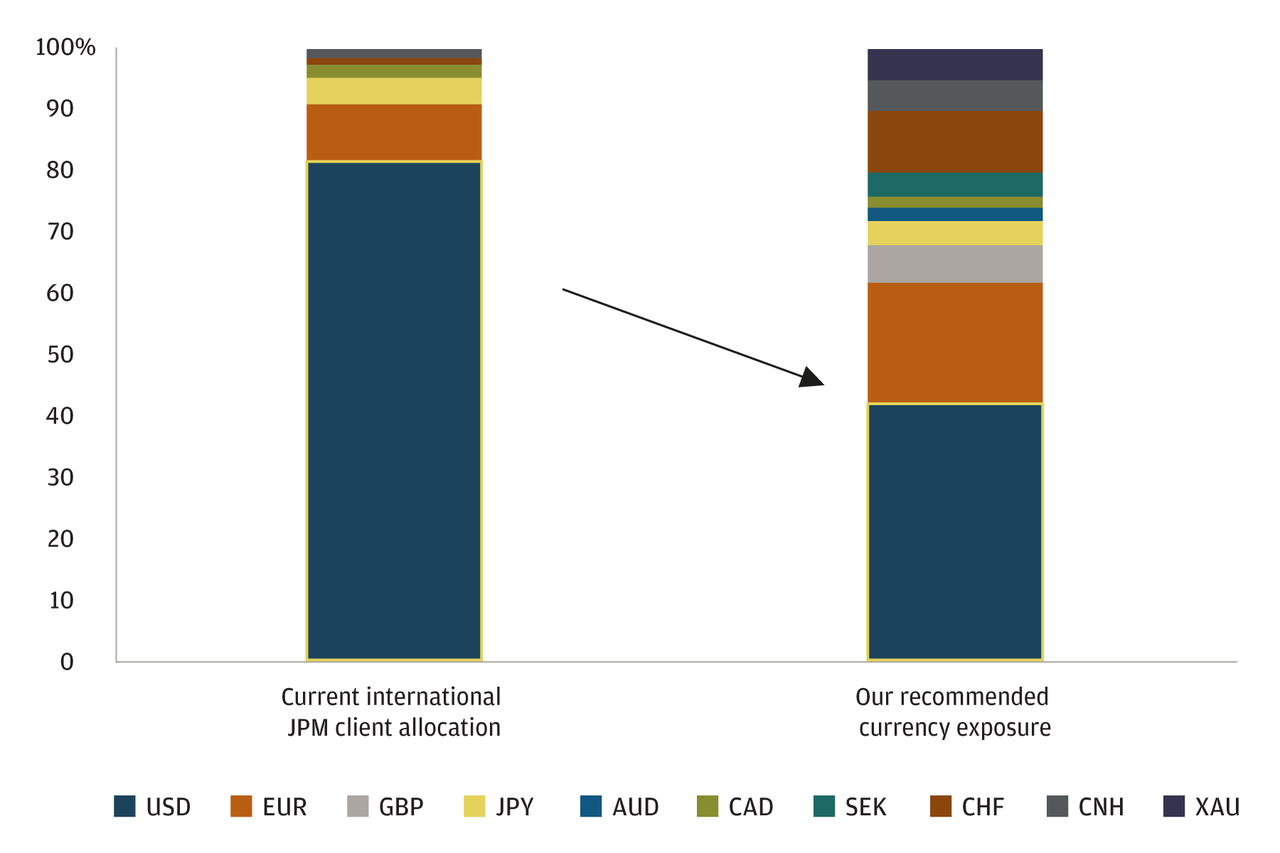

Dados os déficits persistentes - e crescentes - nos Estados Unidos (tanto no setor fiscal quanto no comercial), acreditamos que o dólar dos EUA pode se tornar vulnerável a uma perda de valor em relação a uma cesta de moedas mais diversificada, incluindo o ouro. À medida que analisamos os portfólios de clientes, vemos que muitos deles têm muito mais exposição ao dólar do que consideramos prudente. Nesta fase do ciclo econômico, acreditamos que essa exposição deve ser mais diversificada. Em muitos casos, nossa recomendação provavelmente seria colocar uma ponderação mais alta em outras moedas do G10, moedas na Ásia e ouro (ver gráfico).

FX exposure

Nenhum comentário:

Postar um comentário