Finalmente, um banco admite que o "NÃO QE" do Fed é realmente QE ... e pode levar ao colapso financeiro

15 de novembro de 2019

Após um mês de constante ginástica verbal (e diarréia de bajuladores financeiros que não conseguem pensar de forma criativa ou original e simplesmente papagaiam sua câmara de eco na esperança de gostos / retweets) pelo Fed de que o recente lançamento de US $ 60 bilhões em compras do T-Bill é tudo menos QE (faça o que fizer, não chame de “QE 4”, apenas chame de “NÃO QE”, por favor)), um banco finalmente teve a coragem de dizer o que era tão óbvio para quem não é desafiado pelo simples lógica: o "NÃO QE" do Fed é realmente "QE".

Em uma nota avisando que o último programa de compras do Fed - seja ele denominado QE ou NÃO QE - terá grandes custos potencialmente catastróficos, Ralph Axel, do Bank of America, escreve que, após o novo programa do Fed de compras com notas fiscais, o aumento Como a quantidade de reservas no sistema bancário, o Fed fez um esforço para informar repetidamente os mercados que essa não é uma nova rodada de flexibilização quantitativa, e, no entanto, como observa o estrategista do BofA, "de maneira importante, é semelhante".

Mas é QE? Bem, em sua conferência de imprensa do FOMC em outubro, o presidente do Fed, Powell, disse que “nossas compras com contas em T não devem ser confundidas com o programa de compra de ativos em larga escala que implantamos após a crise financeira. Por outro lado, a compra de Tbills não deve afetar materialmente a demanda e a oferta de títulos ou condições financeiras de longo prazo de maneira mais ampla. ”O Presidente Powell fornece uma definição sucinta de QE como tendo dois elementos básicos: (1) suporte a preços de títulos de longo prazo e ( 2) facilitando as condições financeiras.

Aqui está o problema: como dissemos desde o início, e como o Bank of America agora escreve, "o programa de compra de notas fiscais do Fed entrega em ambas as frentes e, portanto, é semelhante ao QE", com uma exceção - o elemento de orientação futura.

O resultado dessa tentativa de enganar o mercado de acordo com o Bank of America é o seguinte:

o Fed continua a "aliviar", embora os cortes nas taxas estejam suspensos, o que é favorável ao crescimento, taxas de juros mais altas e ações mais altas, e

o Fed está afrouxando as condições financeiras, aumentando a disponibilidade e diminuindo o custo da alavancagem, que suporta amplamente os preços dos ativos potencialmente ao custo de aumentar o risco financeiro sistêmico.

Colocando em contexto o "NOT QE" do Fed: até agora, o Fed comprou US $ 66 bilhões em Tbills e pode comprar US $ 60 bilhões por mês até junho de 2020, o que poderia resultar em um aumento nas participações em tesouraria do Fed em cerca de US $ 500 bilhões.

Embora tenhamos escrito repetidamente no passado por que achamos que o último programa de compra de ativos do Fed é, de fato, QE, abaixo apresentamos o argumento do BofA de que estamos certos.

Como Axel escreve, existem dois mecanismos básicos em que as compras com T-Bill suportam preços de títulos de longo prazo: o aumento dos ativos em dinheiro e dos passivos de depósitos nos balanços bancários e a redução do risco de financiamento para compradores alavancados de Treasuries, MBS e outros financiados valores mobiliários.

Para aqueles que se esqueceram de como funciona o caminho da “reflação de ativos”, lembre-se de que o Fed compra notas T de investidores como fundos do mercado monetário ou de revendedores principais que não possuem notas T, mas podem comprá-las em leilão para vender para o Fed. A compra de investidores converte suas participações em letras T em novo caixa do Fed, que por sua vez acaba sendo depositado no sistema bancário. Se, em vez disso, um revendedor principal comprar um Tbill em leilão e vendê-lo ao Fed, a transação resultará em novo dinheiro do Fed colocado na conta de caixa do Tesouro, enquanto o balanço do revendedor permanece inalterado e o saldo do sistema bancário também é inalterado. Mas uma vez que o Tesouro gasta o novo dinheiro do Fed em pagamento de previdência social ou fatura de seguro médico, etc., o dinheiro entra no sistema bancário e aumenta o balanço agregado dos bancos.

De qualquer forma, os balanços dos bancos se expandem e os bancos precisam (1) manter mais HQLA (ativos líquidos de alta qualidade) contra esses depósitos e (2) colocar parte de seu novo caixa para trabalhar em títulos de longo prazo, como empréstimos garantidos por hipotecas valores mobiliários (ou até ações)? Embora os bancos possam ser flexíveis na maneira de implantar o novo caixa, é provável que uma parte dele entre em títulos semelhantes aos que os bancos já possuem (atualmente US $ 1,8TN em títulos MBS e US $ 770 bilhões em tesourarias, de acordo com o Fed H.8 dados). E uma vez que os títulos são oferecidos, outros investidores não têm escolha a não ser buscar títulos ainda mais arriscados, como ações.

Enquanto isso, embora o Fed não empreste diretamente a investidores alavancados, parte do aumento de caixa disponível nos bancos provavelmente entrará em mercados compromissados para financiar empréstimos overnight a potenciais compradores de títulos de longo prazo em títulos do Tesouro e hipotecas. Assim, como o BofA explica, é assim que o aumento das reservas é projetado para acalmar os mercados de recompra. O montante de empréstimos bancários em operações compromissadas aumentou cerca de 50% desde o final de 2017.

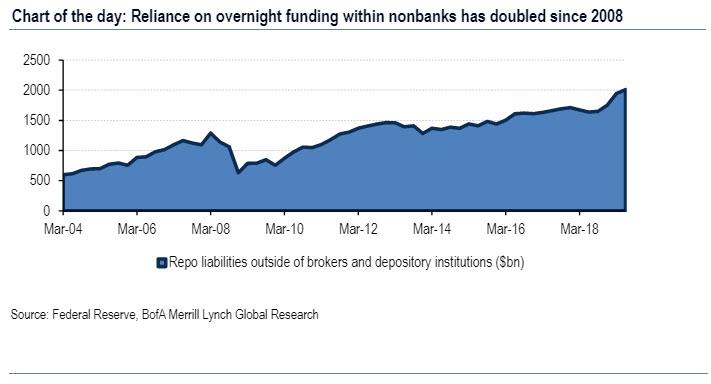

O foco apenas no canal de recompra cada vez mais importante, que é um ingrediente dentro das condições financeiras gerais, está se tornando mais importante à medida que a dependência de financiamento e alavancagem da noite para o dia aumenta. Isso ocorre porque, como o BofA mostra em seu "gráfico do dia", enquanto os bancos e os corretores de segurança reduziram bastante a dependência do financiamento noturno como resultado da Dodd-Frank, o resto do mercado dobrou aproximadamente a dependência do financiamento noturno desde a crise de 2008.

E, embora se possa argumentar que a métrica adequada é o financiamento de recompra como uma porcentagem dos títulos do Tesouro e do MBS em circulação, o cenário geral é que, se os mercados de recompra pararem de funcionar hoje, a quantidade de títulos do Tesouro e do MBS mantidos fora dos bancos - negociantes que requerem liquidação (por falta de financiamento) seria duas vezes maior que 2008 e, como alerta o BofA, "com os surpreendentemente baixos níveis de liquidez de hoje nos" mercados líquidos ", o impacto pode ser enorme". Nesse contexto, o BofA vê o programa de compras do Fed como integrante da promoção de condições financeiras fáceis e de suporte aos preços dos ativos, que, como admitiu o próprio presidente Powell, é o segundo critério-chave para o controle de qualidade.

Nesse ponto, vale a pena considerar uma questão crítica, embora tangencial: por que o Fed está tão preocupado em não sinalizar QE, e por que tantos fanboys do Fed estão desesperados para papagaiar o que Powell está dizendo dia após dia?

Simplificando, há várias razões pelas quais o Fed está fazendo um grande esforço para informar ao mundo que suas compras de títulos não são QE e não refletem nenhuma mudança na postura da política monetária. A primeira é a questão óbvia de sinalizar preocupação com as perspectivas econômicas, o que contraria sua avaliação cautelosamente otimista e muitas vezes otimista. Afinal, por que QE se a economia "nunca esteve tão forte" e o Fed estava subindo as taxas recentemente em dezembro. Aqui estão incluídas as preocupações sobre a falta de munição no limite inferior zero da política de taxas. Com taxas negativas cada vez mais fora de questão - até que a pressão chegue ao limite e o Fed seja forçado a reduzir abaixo de zero - o QE deve ser reservado como pó seco para um dia chuvoso quando as ferramentas convencionais estão esgotadas (mesmo que o QE esteja de fato ocorrendo neste instante).

Uma preocupação menos óbvia para o Fed é conectar a política monetária à demanda bancária por passivos do Fed, que, como o BofA admite, "não é algo que se encaixe perfeitamente em seu duplo mandato": em janeiro passado, o Fed tomou uma "decisão importante" de executar uma “Regime de reserva abundante”, também conhecido como sistema de piso, em que o banco central decidiu não retornar aos seus dias pré-crise de reservas em excesso nulas. Dessa forma, o banco central agora vê o nível adequado de reservas excedentes (um passivo do balanço do Fed) não em termos de seu duplo mandato de inflação e emprego, mas em termos de como os bancos preferem atender aos requisitos regulatórios de liquidez e como essa preferência afeta repo e outros mercados.

Em suma, o duplo mandato do Fed foi substituído por um único mandato de promover a estabilidade financeira (ou, como alguns podem dizer, aumentar o preço das ações do JPMorgan) semelhante ao do BCE.

Aqui, o BofA acrescenta ameaçadoramente que "ao decidir dinamicamente a demanda dos bancos por reservas e reduzir o risco de bolsões de ar nos mercados de recompra, acreditamos que o Fed tenha entrado em um território não regulamentado de política monetária que pode ir além de seu duplo mandato". "Ao executar a política de balanço para garantir que os mercados de financiamento durante a noite continuem nivelados, o Fed está contornando o freio mais importante do excesso de alavancagem: o preço".

Portanto, se NOT QE é de fato, QE, e se o Fed está novamente no negócio de manipulação de preços, o que então?

De acordo com Axel, do BofA, a parte mais preocupante do atual programa de compra de ativos do Fed é a percepção de que uma pegada bancária em andamento nos mercados de recompra é necessária para manter o controle das taxas políticas no novo sistema de piso, ou, como dizemos menos educadamente, os bancos agora são capazes de seqüestrar o sistema financeiro, indicando que eles têm um problema de financiamento da noite para o dia (como o JPMorgan claramente fez) e forçar o Fed a fazer sua oferta (realmente do JPMorgan).

Embora seja provável que, além do final do ano, as dezenas de bilhões adicionais em reservas tenham o efeito calmante exigido, o que é menos claro é que o Fed pode garantir que a pegada de empréstimos bancários seja resiliente a quedas no ciclo de crédito bancário.

E é aí que o aviso do BofA atinge um crescendo, porque, embora o repo esteja totalmente garantido e, portanto, contenha risco insignificante de crédito da contraparte, “pode haver uma situação na qual os bancos desejam desalavancar rapidamente, por exemplo, durante uma corrida de dinheiro ou uma liquidação em algum mercado causada por uma repentina reavaliação de valor como em 2008. ”

Percebido? Para o futuro, consulte qualquer colapso do mercado como uma "repentina reavaliação de valor", algo que se tornou impossível em um mundo em que "valor" é o que o Fed diz que é ... Bem, o Fed ou um grupo de investidores em capital próprio , que elevou o "valor" do WeWork para US $ 47 bilhões apenas algumas semanas antes de ser revelado que a empresa está efetivamente insolvente, e o dinheiro do dinheiro sem fim é retirado.

Voltando ao repo, em um ambiente tão estressante, de perdão e de "reavaliação repentina de valor", parece implausível esperar que os bancos mantenham seu nível de empréstimos de repo. E se as linhas de recompra fossem reduzidas o suficiente e por tempo suficiente, isso poderia levar à desalavancagem em instituições que eram saudáveis, precisamente o que aconteceu durante a crise financeira quando o bloqueio das várias linhas de financiamento noturno do Lehman caiu instantaneamente em toda a área financeira. , resultando em uma paralisia noturna do sistema bancário paralelo dos EUA e resultando na quase falência do maior banco dos EUA.

Portanto, para o Bank of America, esse novo regime de política monetária realmente aumenta o risco financeiro sistêmico, tornando os mercados de recompra mais vulneráveis aos ciclos bancários. Isso, como adverte o banco de forma ameaçadora, "aumenta a interconectividade, algo que os reguladores reconhecem amplamente como tornando mais perigosas as bolhas de ativos e as falhas de entidades".

Pense nisso como o infame laço de destruição da Europa, apenas nos EUA e em vez de dívida soberana, ele usa o repo como um intermediário de risco para manter o sistema funcionando.

Em suma, não apenas o Fed está buscando QE sem chamá-lo de QE, mas ao fazê-lo, está implicitamente aumentando as chances - mais do que se simplesmente fizesse outro QE e reconstruísse reservas para abortar US $ 4,5 trilhões ou mais comprando títulos de cupom - de outra queda do mercado.

No entanto, é a conclusão do BofA que achamos mais alarmante: como Axel escreve, em suas palavras de despedida:

“Alguns argumentaram, incluindo o ex-presidente do Fed de Nova York William Dudley, que a última crise financeira foi em parte alimentada pela relutância do Fed em endurecer as condições financeiras, já que o mercado imobiliário mostrou sinais de espuma. Parece que o regime de reservas abundantes do Fed pode ter novo conjunto de riscos, apoiando o aumento da interconectividade e a política excessivamente fácil (expandindo o balanço durante uma expansão econômica) para manter condições de financiamento que podem prejudicar a capacidade do mercado de precificar com precisão a oferta e a demanda de alavancagem à medida que os preços dos ativos aumentam. "

Em retrospecto, entendemos por que o Fed tem pavor de chamar o QE mais recente pelo seu nome verdadeiro: um erro, e não apenas será o último QE que o Fed fará, mas também pode finalmente terminar o que a crise financeira de 2008 falhou. para conseguir, só que desta vez o Fed não terá poder para fazer qualquer coisa, exceto sentar e assistir.

Nenhum comentário:

Postar um comentário