Se Morgan Stanley está certo, o mundo agora está em recessão

18 Junho, 2019

É uma nova semana, o que significa que uma nova dose de pessimismo foi lançada pelo "profeta da desgraça" do Morgan Stanley, o estrategista norte-americano Michael Wilson, que escreve nesta manhã que "vê um ambiente cada vez mais arriscado deteriorando dados e um dovish Fed". se afastar.

Como lembrete, na sexta-feira passada informamos que o Índice de Condições de Negócios do Morgan Stanley sofreu a maior queda de um mês na história. Previsivelmente, essa foi uma munição suficiente para Wilson iniciar o que pode ser seu discurso mais pessimista até agora este ano, e como escreve o estrategista, “os pontos de dados e o sentimento do analista estão caindo e acreditamos que as revisões dos lucros e dos PMIs são os próximos”. o início:

Desacelerações e decepções estão aumentando:

Índice de Carga de Cass

Lucro do varejista

Encomendas de bens duráveis

Gastos de capital

PMIs

Maio folhas de pagamento

Inventários de semicondutores

Demanda de óleo

Índices de desempenho do restaurante…

e nosso próprio Morgan Stanley Business Conditions Index (MSBCI). Olhando para o MSBCI em particular, a métrica principal mostrou a maior queda de um mês em sua história desde 2002 e muito próxima de sua menor leitura absoluta desde dezembro de 2008.

Este índice tem um relacionamento estreito com as novas encomendas do ISM e a largura das revisões dos lucros dos analistas. Nossa análise mostra o risco de queda para novas ordens ISM (25% aa), a amplitude de revisões de lucros da S & P (6-13%) e o S & P 500 y / y (8%) se as ligações históricas forem válidas.

Enquanto mostramos o MS BCI na semana passada, aqui está novamente no contexto do título do PMI e das novas ordens. Como Wilson adverte, “esteja preparado para uma queda acentuada nos PMIs”, já que o MSBCI sugere que o componente de Novos Pedidos do PMI da Mfg cairá para 40 nos próximos meses, o que seria reduzido em aproximadamente 25% em uma base a / a. Outra maneira de colocar isso - se o indicador do Morgan Stanley estiver certo, o mundo já está em recessão.

Enviar feedback

Histórico

Salvas

Comunidade

Como Wilson explica, a razão pela qual ele leva essa MSBCI tão a sério é devido ao relacionamento muito estreito com o índice do gerente de compras ISM Manufacturing e novos pedidos (mostrado acima) e a relação do ISM com as alterações y / y no S & P.

Falando sobre este último, Morgan Stanley adverte que com base na relação histórica entre a mudança y / y no PMI New Orders e S & P500 Mfg, “agora esperamos uma queda de aproximadamente 10% para os principais índices com ampla dispersão entre estoques e setores .

Além do MSBCI, há vários outros indicadores que sugerem que o NBER determinará em breve que a recessão começou em algum momento do primeiro semestre, começando pelo indicador do ciclo americano do Morgan Stanley, que entrou na fase de desaceleração em abril (não em maio).

Além disso, o Morgan Stanley Leading Indicator não está apenas gritando uma recessão de ganhos com uma impressão negativa pela primeira vez em 4 anos, mas não mostra sinais de estar em baixo.

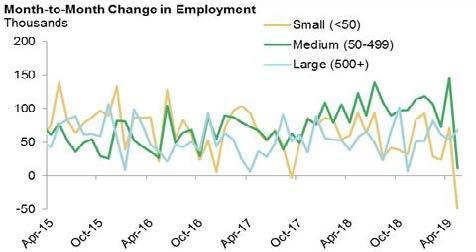

O que é mais preocupante é que o que até recentemente era o componente mais forte da economia dos EUA, o mercado de trabalho, também está começando a ser atingido, com pequenas e médias empresas apresentando uma queda acentuada no crescimento do emprego.

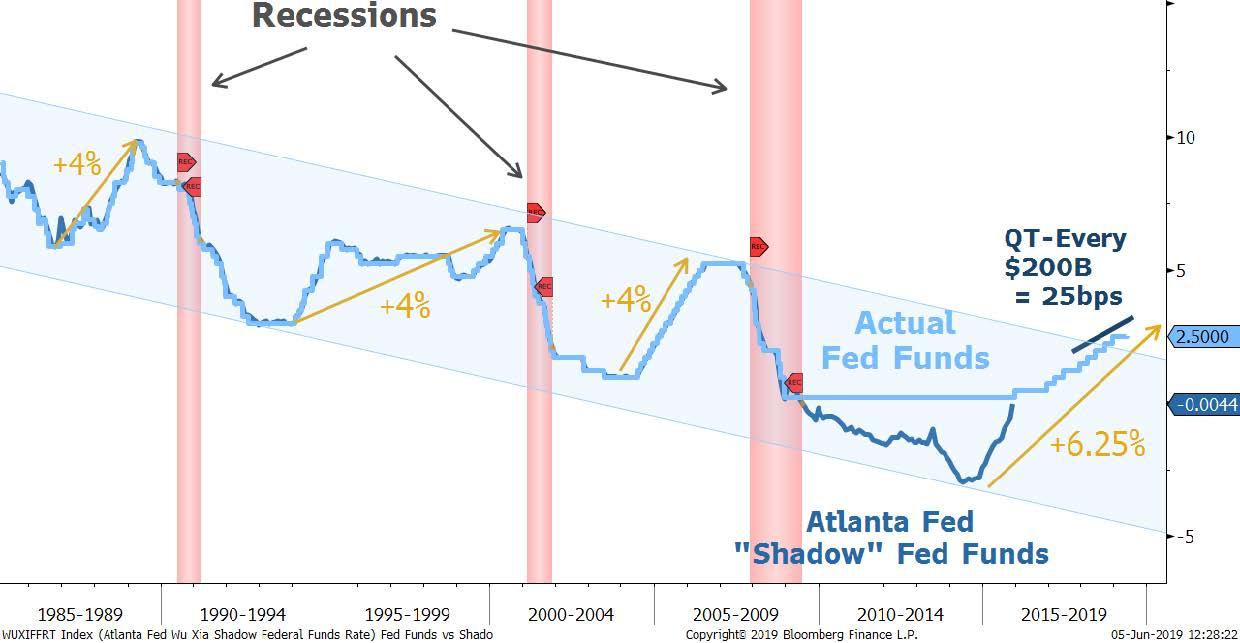

Mudando para os mercados, Wilson observa que o Fed apertou “muito” desde 2014, quando se considera QE e QT. Na verdade, com base na taxa de Fed Funds do “Fed” de Atlanta, o atual ciclo de aperto não subiu 2,25% (ou nove vezes), mas por um enorme 6,25%!

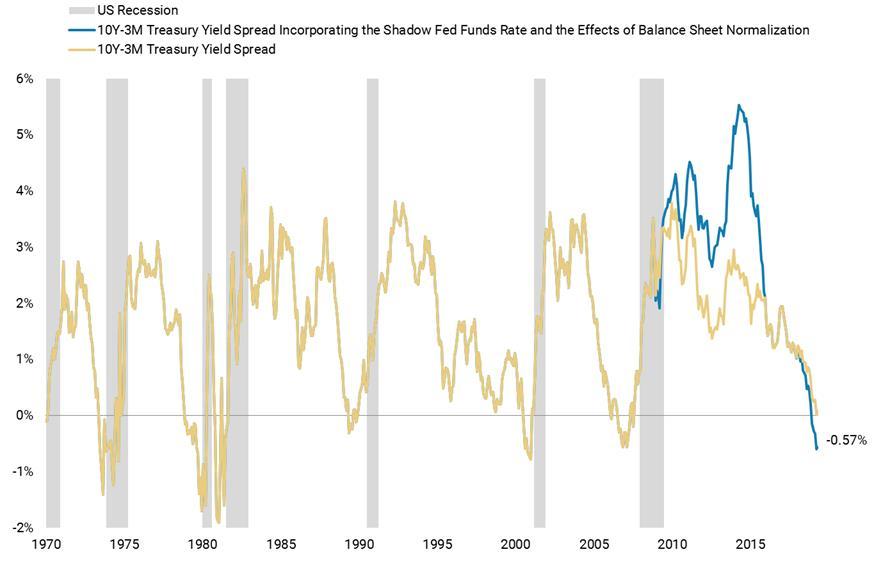

Estendendo a extrapolação do ajuste QE / QT do Morgan Stanley, Wilson repete o que observou há duas semanas, ou seja, que a curva de juros 3M / 10Y inverteu todo o caminho de volta em novembro. E, como lembrete, é o subseqüente aumento de inclinação que esmaga os mercados. A curva invertida agora está no fundo.

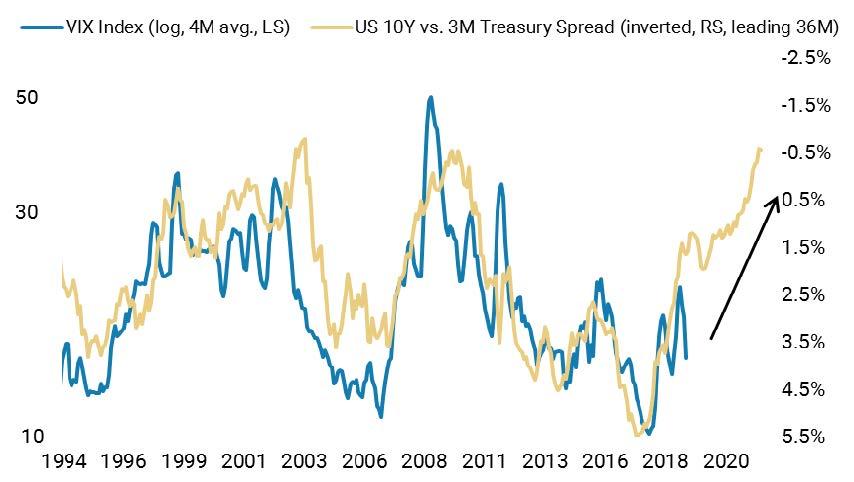

Mas antes que isso aconteça, o VIX tem que alcançar a curva de juros de 36 meses. De acordo com o gráfico de correlação de curvas VIX-Yield favorito de todos, o VIX atingirá o pico em torno de 40 antes de começar a normalizar novamente.

O que fazer de tudo isso, além de que uma recessão global já está aqui, se o Morgan Stanley estiver certo? Aqui estão algumas balas de conclusão de Wilson, que explica por que o mercado de urso de 2018 Cyclical (e Rolling) ainda tem alguns negócios inacabados:

2019 foi principalmente sobre o apoio político - o Fed + China fiscal - e agora o foco está de volta nos riscos comerciais, mas poderia mudar para o risco de recessão dos EUA.

Embora acreditemos que os baixos preços estejam neste mercado cíclico de baixa, é provável que esteja limitado e tenha alguns negócios inacabados - ou seja, um retrocesso mais profundo do que a maioria está esperando.

Os erros de política foram impostos + tarifas, não monetários - ou seja, o Fed não pode "consertar" isso. Os efeitos colaterais negativos da recessão de ganhos nos EUA são subestimados.

As empresas dos EUA têm um problema de custo / margem que não está desaparecendo. O conflito comercial exacerba esses problemas e um "acordo" não os remove.

Apesar dos novos máximos para muitos mercados em abril, os internos nunca confirmaram a perspectiva de uma grande reaceleração no 2S19 ou 2020 com a qual muitos investidores estavam / contando.

Continuamos na posição defensiva com algum aspecto cíclico até que as avaliações se tornem mais atraentes e / ou o risco de ganhos tenha sido removido por meio de estimativas mais baixas.

Nenhum comentário:

Postar um comentário