MF

Um banco encontra um "paralisante estresse paralelo" à véspera da crise financeira

9 de julho de 2019

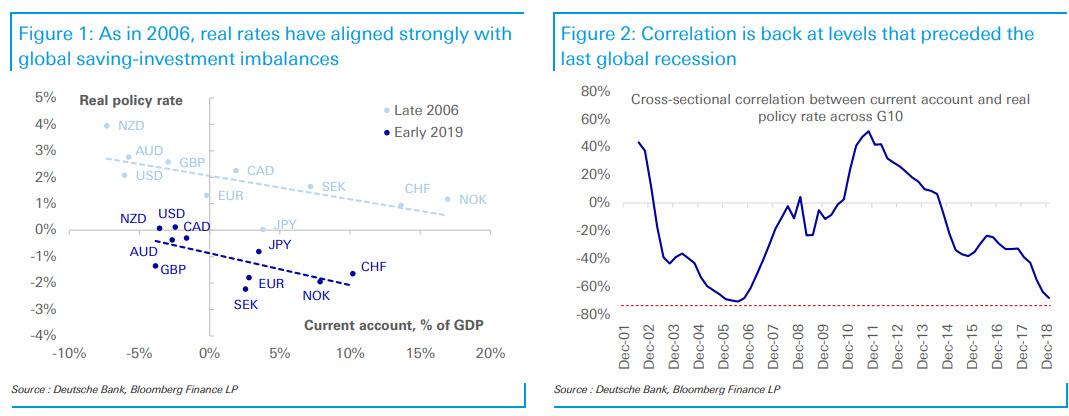

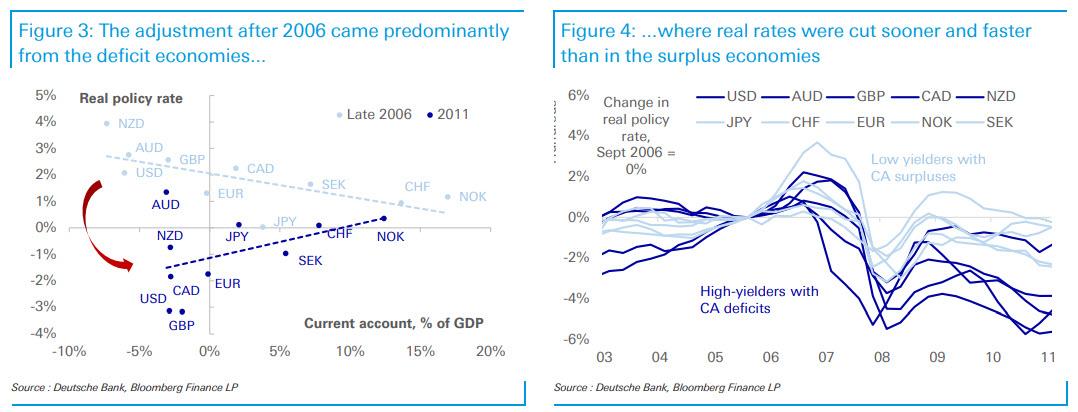

Enquanto o mercado tem estado muito mais focado em comparações entre o período atual e o que aconteceu durante o estouro da bolha de crédito em 2006/2007 e a subsequente crise financeira global de 2008 principalmente na arena monetária, onde o Fed lançou uma rápida seqüência de cortes na taxa que culminaram com a nacionalização do GSE, o fracasso do Lehman, o fiasco da AIG eo início da QE, outra observação talvez mais interessante foi feita recentemente pelo estrategista de câmbio do Deutsche Bank, Robin Winkler, que escreve que “a tensão cíclica nos desequilíbrios financeiros globais atingiu níveis vistos pela última vez na véspera da crise financeira. ”

Especificamente, os spreads da taxa real necessários para que os países deficitários atraiam fluxos de capital dos países com superávit são tão extremos quanto em 2006, antes do início do ajuste.

Vários anos mais tarde, no final do processo de ajustamento, por volta de 2011, os devedores reduziram os seus défices em cerca de metade, em média, mas à custa das taxas reais que caem abaixo das taxas nas economias credoras. Assim, as moedas anglo-saxónicas tiveram um desempenho inferior em média.

E quanto às mudanças estruturais na última década?

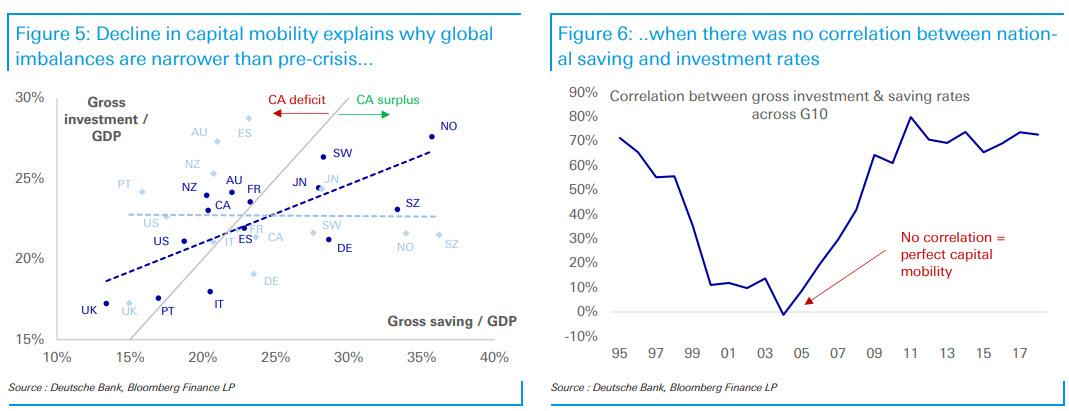

De acordo com Winker, o sistema econômico global de hoje difere em dois aspectos importantes dos anos anteriores à crise.

Por um lado, as taxas reais já são substancialmente inferiores às de 2006, limitando o espaço político dos bancos centrais.

Por outro lado, os desequilíbrios globais são menos pronunciados do que em 2006, possivelmente limitando a magnitude do ajuste.

Isso sugere que, assim como o declínio secular das taxas reais, o declínio nos desequilíbrios globais é estrutural: a mobilidade de capital perfeita que as economias avançadas alcançaram antes da crise - marcada por uma dissociação completa das taxas nacionais de poupança e investimento - nunca foi restaurada durante a recuperação: o investimento foi mais restrito pela poupança interna, especialmente em países que haviam se voltado para a dívida externa antes da crise, como mostram os dois últimos gráficos.

Por que isso tudo importa? Porque como o estrategista do DB FX sumamriza, “o efeito líquido dessas mudanças estruturais é que o sistema financeiro global pode ser mais robusto a um choque como uma guerra comercial total, mas que o ônus

o ajuste será ainda mais assimétrico do que da última vez. Isso porque a política monetária nas economias superavitárias já está muito próxima do limite inferior efetivo e, possivelmente, porque o apetite por estímulo fiscal nesses países diminuiu ainda mais ”.

Assim, mesmo que o ponto de partida para os países deficitários seja menos frágil do que em 2006, seus bancos centrais e moedas provavelmente precisarão fazer ainda mais do trabalho, em um mundo onde até o BIS está alertando que a munição do banco central foi em grande parte exausto, é cada vez mais improvável a cada dia que passa.

Nenhum comentário:

Postar um comentário