É aqui que o mundo está na “curva da corona” neste momento: uma atualização

Zero Hedge | A amplitude pode ser maior, no entanto, à pandemia de gripe espanhola, se se verificar que o ciclo de vida do coronavírus é muito mais longo do que se supõe.

13 de abril de 2020

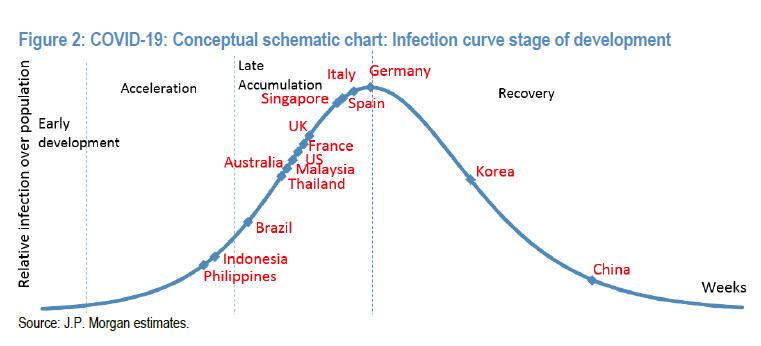

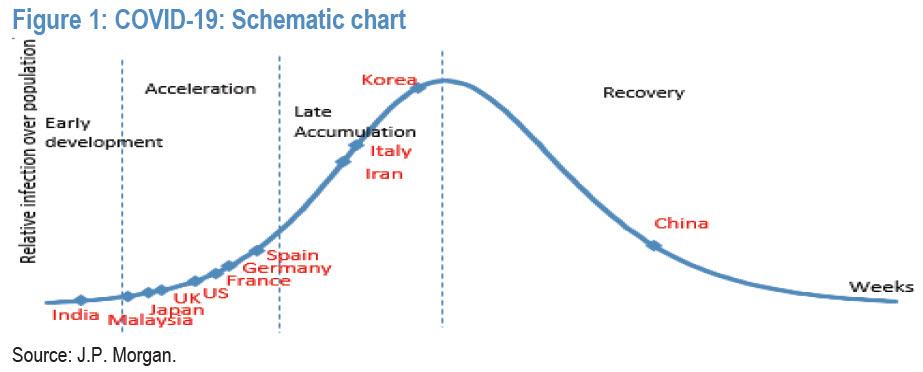

Essa redução em novos casos é resultado de uma queda acentuada no número de metas suscetíveis (ou seja, corte de novos contatos), o que significa que o controle de curvas está trabalhando com a China e a Coréia agora no estágio de recuperação, enquanto Alemanha, Espanha e A Itália está no pico da curva ou perto dela, com EUA, França, Reino Unido e várias outras nações logo atrás.

Isso certamente é impressionante, considerando como era a curva há apenas duas semanas:

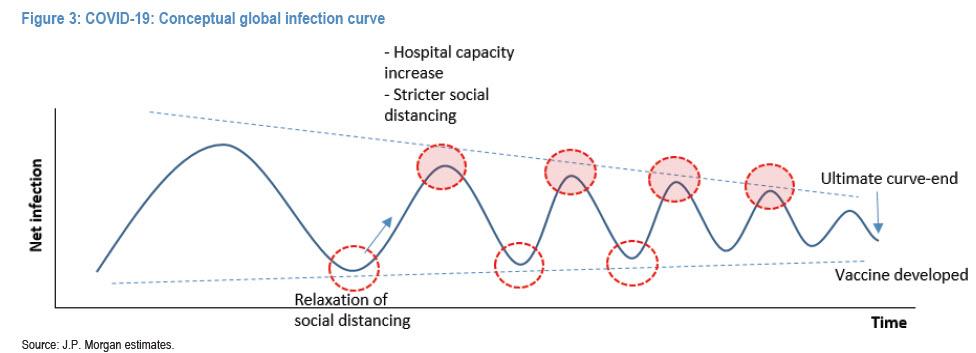

Em outras palavras, a primeira onda de infecções por coronavírus parece estar no platô como resultado de uma redução acentuada e forçada nas taxas de infecção secundária, ou R-0. Isso foi alcançado de três maneiras:

Reduzindo suscetíveis: uma vacina precisa direcionada ao COVID-19 poderia reduzir o suscetível inicial (ou S0) com um desenvolvimento de infecção menor / mais lento, semelhante à gripe sazonal.

Encurtando o período de infecção: certas terapias para COVID-19 podem encurtar o período de recuperação (ou duração da infecção). Como resultado, isso pode diminuir a taxa de infecção secundária (ou Ro) em comparação com a experiência inicial da curva de infecção sem o tratamento.

Diminuindo a taxa de transmissão: A taxa de transmissão (ou batimento) pode ser reduzida incentivando um nível mais alto de adoção de higiene, incluindo o uso de máscaras. Dada a taxa de transmissão, é a combinação de (1) taxa média de contato entre suscetíveis e infecciosos e (2) a probabilidade de transmissão, usar uma máscara pode diminuir a probabilidade de transmissão.

Com isso em mente, o JPMorgan analisou alguns novos desenvolvimentos na abordagem terapêutica do coronavírus (ou uma possível maneira de reduzir o período de recuperação) e atualiza seus pensamentos sobre o uso de máscaras (ou possíveis formas de diminuir a probabilidade de transmissão).

Controle da tempestade de citocinas como abordagem terapêutica. Acredita-se que a tempestade de citocinas, uma superprodução de células imunes e seus compostos ativadores (citocinas), seja responsável pela síndrome do desconforto respiratório agudo (SDRA) e falência de múltiplos órgãos em pacientes graves com COVID-19. Portanto, algumas empresas pretendem desenvolver medicamentos direcionados à produção de citocinas no COVID-19; incluindo Siltuximab, um mAB de interleucina (IL) -6 aprovado pela FDA e EMA (IL) -6 desenvolvido pela EUSA Pharma com incentivo à eficácia preliminar; Kevzara (IL-6 mAB) por Regeneron e Sanofi (atualmente na Fase II / III); TJM2 (anti-GM-CSF) pela biotecnologia chinesa I-MAB (recebeu liberação do IND da FDA); e Jakafi by Incyte (em colaboração com a Novartis), um inibidor de JAK-1/2 aprovado para policitemia vera (PV) e doença de enxerto contra hospedeiro (GVHD) (estudo de fase III recentemente iniciado no COVID-19).

Máscaras ou sem máscaras em locais públicos durante o COVID-19? A opinião do JPM é que reduzir o número de pessoas expostas àquelas infectadas deve ser a principal estratégia para o controle de curvas. Usar uma máscara como medida complementar para reduzir a taxa de transmissão também é tópico. Em países como China e Coréia, o uso de máscaras é recomendado em locais públicos para reduzir o risco de infecção, enquanto as agências de saúde pública no Ocidente geralmente recomendam o uso de máscaras apenas para profissionais de saúde e doentes. O CDC dos EUA revisou recentemente sua posição e recomenda que as pessoas usem coberturas faciais em locais públicos. Acreditamos que o uso adequado de uma máscara (que não requer habilidades especiais e exige apenas educação) reduzirá o risco de infecção, pois a transmissão pode ocorrer por meio de gotículas, que podem ser controladas evitando tocar o rosto com as mãos.

A conclusão do JPM é que reduzir o suscetível (ou seja, cortar novos contatos) deve permanecer a estratégia principal. A imunidade de rebanho pode ser considerada uma opção assim que a vacina estiver disponível. No entanto, existem preocupações sobre uma possível série de ondas de infecção após o relaxamento das regras de distanciamento social. Portanto, com base na estrutura de modelagem epidemiológica do banco, encurtar o período de infecção (isto é, terapias: produção de citocina no COVID-19) e diminuir a taxa de transmissão (isto é, usar máscaras) podem ser fatores mitigantes extras.

E por falar na segunda onda de infecções, há algumas notícias não tão boas: a China parece estar experimentando uma recuperação em novos casos e o início da temida segunda onda, embora ainda seja cedo para determinar se existe um número suficientemente alto de novos casos para Pequim buscar uma recuperação renovada da economia (é improvável que a China busque essa opção até que seja tarde demais e o número real de casos tenha disparado). De qualquer forma, essa dinâmica deve ser observada de perto.

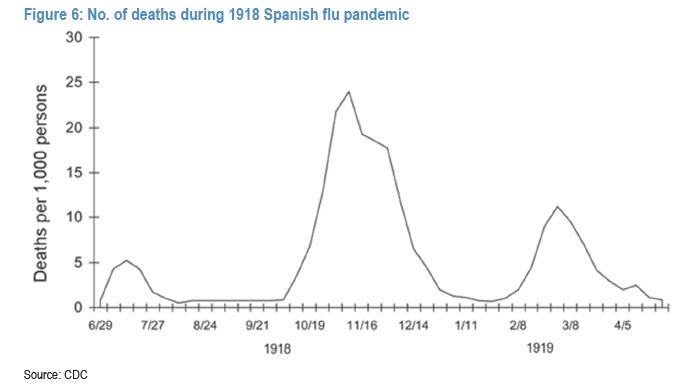

O que nos leva à questão de US $ 64 trilhões (não muito longe do PIB global): a próxima "segunda onda de reinfecção" será menor ou maior - semelhante à pandemia de gripe espanhola - onde as mortes na segunda onda foram 5x maiores do que os do primeiro?

Aqui, o JPM acredita que as próximas ondas podem estar em uma amplitude menor, com menor potencial de taxa de mortalidade em comparação com a primeira onda atual. Isso se deve a (1) forte conscientização de risco entre as partes interessadas; (2) maior potencial de resposta do governo no ponto de inflexão da infecção; e (3) manual de risco aprimorado no estágio de contenção. No entanto, mesmo uma amplitude substancialmente reduzida da onda 2 (e 3 e 4) sugere que as paradas econômicas em andamento serão uma característica recorrente da vida por trimestres, se não anos!

A amplitude pode ser maior, no entanto, à pandemia de gripe espanhola, se se verificar que o ciclo de vida do coronavírus é muito mais longo do que se supõe. Como o JPM observou na semana passada, o ciclo de vida da infecção por COVID-19 pode durar de 4 a 5 semanas, incluindo um período de incubação de 2 semanas.

Em resumo, e de maneira um pouco contra-intuitiva, quanto mais cedo o mundo declarar vitória contra a Gripe Wu, mais rapidamente a população em geral voltará ao “desassistimento social”, provocando novos grupos de casos à medida que a infecção recomeça do zero, forçando as autoridades a - estabeleça o distanciamento social mais uma vez, e assim por diante, à medida que todo o processo se repete desde o ponto inicial.

O que nos leva à mais recente avaliação feita pelo chefe do Fed de Minneapolis e ex-funcionário da Goldman e PIMCO, Neel Kashkari, que de alguma forma também emergiu como epidemiologista em ascensão e que hoje alertou que, sem uma terapia eficaz ou uma vacina para o novo coronavírus, a economia dos EUA pode enfrentar 18 meses de "interrupções contínuas" à medida que o surto recua e explode novamente.

"Estamos olhando ao redor do mundo. À medida que relaxam os controles econômicos, o vírus volta à tona novamente ", disse Kashkari, eleitor do FOMC em 2020, no domingo, no programa" Face the Nation "da CBS. Kashkari “Poderíamos ter essas ondas de surtos, controles, surtos e controles até que realmente recebamos uma terapia ou uma vacina. Acho que todos devemos nos concentrar em uma estratégia de 18 meses para o nosso sistema de saúde e nossa economia. ”

Kashkari alertou que “esse poderia ser um longo caminho difícil que temos pela frente até chegarmos a uma terapia eficaz ou a uma vacina. É difícil para mim ver uma recuperação em forma de V nesse cenário ", disse ele.

É claro que, desde que Kashkari se enganou sobre tudo a sua carreira inteira - mais notavelmente, no final de janeiro, ele pediu aos “conspiradores do QE” que lhe mostrassem como o Fed está manipulando os preços das ações, o que levou o Fed a liberar o QE ilimitado apenas dois meses depois e demonstrando com muita vivacidade como está manipulando os preços das ações, essa pode ser a avaliação mais promissora de onde estamos na curva ainda.

Nenhum comentário:

Postar um comentário