É um colapso global ao virar da esquina? Os bancos centrais estão cortando a taxa mais rápida desde a crise financeira

11 de dezembro de 2019

Há algo de muito suspeito na situação econômica do mundo.

Por um lado, o presidente dos EUA, Trump, continua repetindo que a economia dos EUA é a mais forte que já foi, com estrategistas globais, economistas e funcionários repetindo o máximo que podem, repetindo que a economia mundial também deve se recuperar drasticamente a qualquer momento. E, no entanto, duas coisas se destacam.

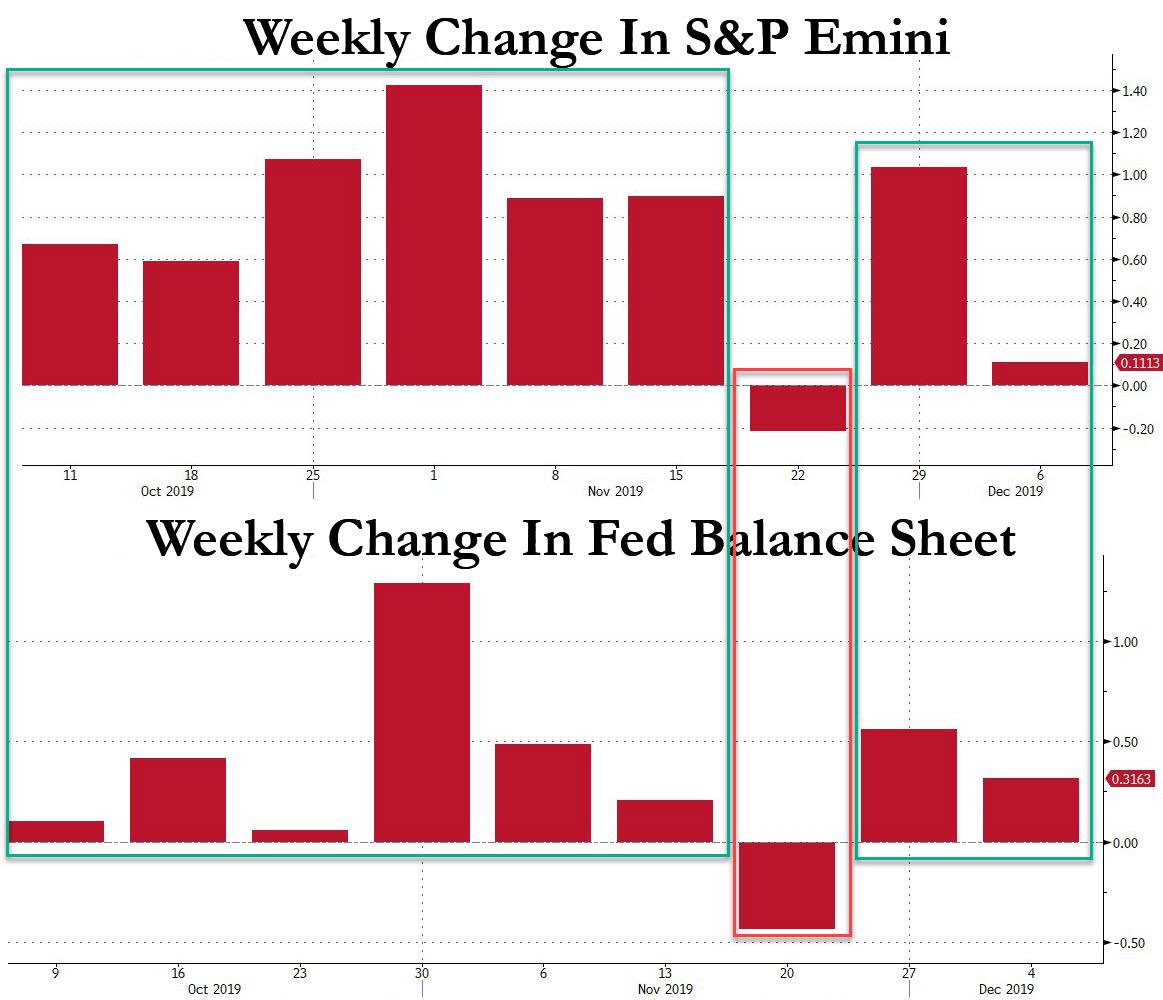

Como apontamos no primeiro mês passado, e como o Convoy Investments ecoou na semana passada, com a economia dos EUA supostamente indo muito bem, o balanço do Fed agora está se expandindo a uma taxa correspondida apenas brevemente por QE1 e mais rápida que QE2 ou QE3, no após o fiasco do repo de setembro, que forneceu a Powell um bode expiatório extremamente conveniente para pendurar o retorno de “NOT QE” (que, agora sabemos, é de fato QE).

E assim, ao mesmo tempo em que nos ajuda a entender qual foi o combustível do recente colapso do mercado, a intervenção de emergência do Fed levanta a questão: há algo muito mais do que apenas o mercado de recompra e Powell está telegrafando que muito mais uma crise séria pode estar chegando.

Não é apenas Powell, no entanto. É todo mundo.

É claro que, naquela época, havia uma razão legítima para os bancos centrais estarem cortando as taxas como se suas vidas dependessem disso: eles literalmente dependiam, porque falta estabilização a qualquer custo, banco de reservas fracionárias, economia moderna e todo o modo de vida ocidental Como Michael Hartnett, do Bank of America, observa no seu mais recente semanário Flows and Liquidity, a política monetária global passou de Quantitative Tightening (42 hikes líquidos e US $ 650 bilhões em liquidez removidos em 2018) para agressivos Quantitative Easing (53 cortes líquidos) e representa o ritmo mais rápido dos cortes do banco central desde a crise financeira.

No entanto, agora não há nada disso. ou assim diz o pensamento convencional. De fato, a economia global - enquanto engasga - supostamente está indo bem. E, no entanto, os bancos centrais estão agindo como se uma crise financeira global estivesse chegando.

E aqui estão as estatísticas que sustentam isso: os bancos centrais injetaram US $ 400 bilhões em liquidez desde o Natal passado, enquanto o dobish BCE e agora o Fed - que acrescentou US $ 107 bilhões em liquidez na sexta-feira - devem aumentar os balanços do banco central em outros US $ 600 bilhões em 2020 e, como conclui Hartnett do Bank of America, "permanecem o principal suporte de alta para ativos de risco".

O que tudo isso significa? Isso significa que, embora tenhamos brincado que as ações chegariam a + moment no momento em que a Terceira Guerra Mundial começar, agora estamos convencidos - e muito sérios - de que os algos oferecerão todos os ativos para o que for "limite" (se houver) quando a próxima depressão começar oficialmente, executando o ato final, no qual os bancos centrais compram todos os ativos por desespero existencial, pois a alternativa seria um mundo onde o planejamento central que definiu "mercados" para a década passada finalmente terminou. .

Nenhum comentário:

Postar um comentário