O Dia do Juízo Final do Mercado de Zoltan é iminente? Aqui estão as duas coisas para assistir

Quinta-feira, 12 de dezembro de 2019

By Tyler Durden / ZeroHedge

Após o deslumbrante relatório de "dia do juízo final" de Zoltan Pozsar sobre uma crise futura no mercado de recompra, que discutimos extensivamente ontem e que previa que o Fed poderia "perder o controle das taxas overnight", levando a uma luxação viciosa nos contratos, juntamente com um paralisia no mercado de swaps cambiais, muitos traders que (fingem) entender as implicações daquilo que o ex-estrategista do Fed disse, se acalmaram silenciosamente e estão procurando com atenção por dizer que Pozsar está correto, um cenário pior que pode levar a um aumento nos rendimentos do Tesouro, desalavancagem forçada de fundos de hedge e queda das ações. Em resumo: um apocalipse do mercado de ações.

Mas quais são os sinais que Pozsar está olhando para determinar que uma crise de liquidez é iminente? Existem dois indicadores principais que servem como um aviso prévio de que todo o inferno pode estar prestes a explodir.

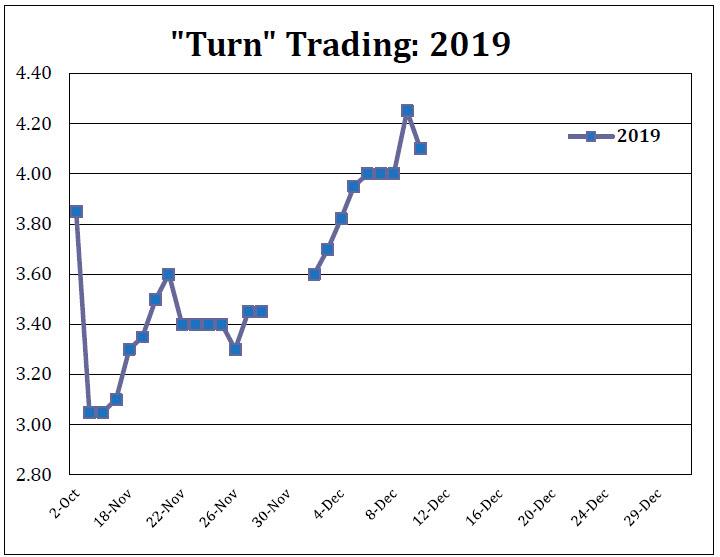

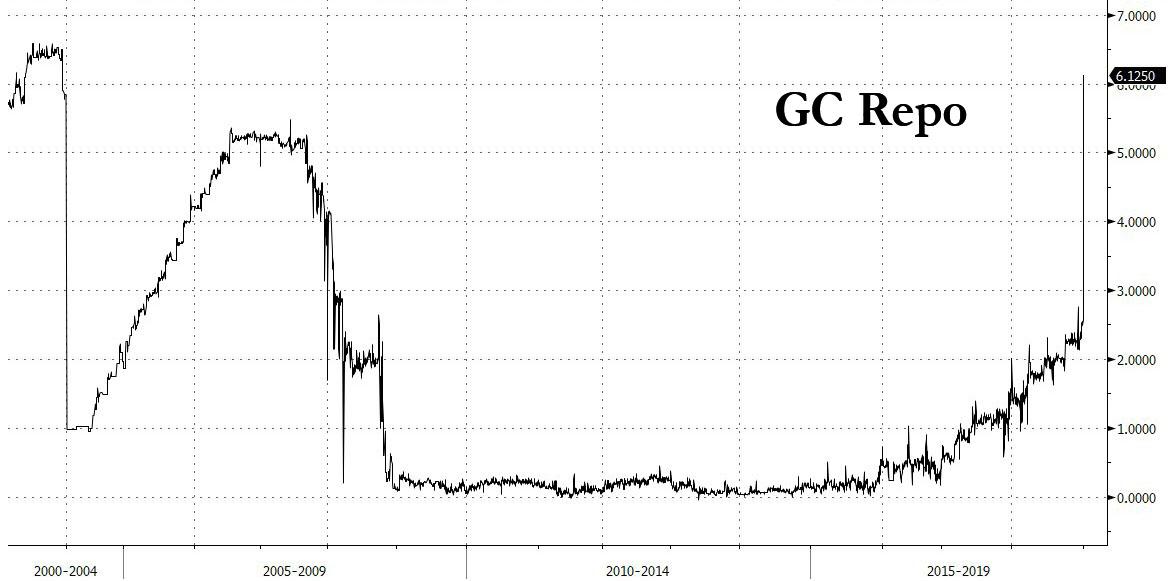

A primeira coisa a observar para determinar se o repocalypse 2.0 está prestes a ser atingido é a taxa de repo.

Embora a taxa de recompra de garantias gerais durante a noite permaneça inativa, o mesmo não pode ser dito sobre seu primo a prazo, a taxa de recompra "turn" que cobre o período de final de ano de 31 de dezembro a 2 de janeiro e que, como destacamos na noite passada, saltou para 4,10% a partir de terça-feira, e na quarta-feira aumentou mais 5bps para 4,15%, de acordo com os valores mobiliários da Curvature.

Como lembrete, a última “curva” viu o repo GC durante a noite subir tão alto quanto 6,00%, por isso é seguro assumir que, com cerca de US $ 100BN menos em reservas, o repo overnight pode subir tão alto quanto não for maior…

... e a virada pode subir ainda mais.

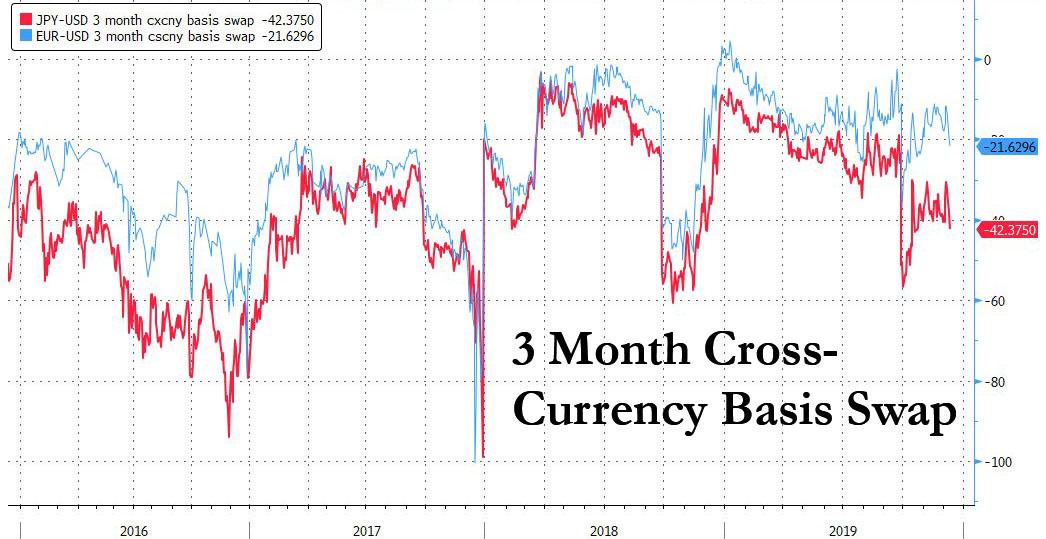

O segundo, e talvez o mais crítico indicador de uma crise de mercado futura, são os swaps cambiais.

Lembre-se que Pozsar alertou que, como resultado da falta de reservas bancárias espalhadas uniformemente pelo sistema, “os swaps cambiais podem acabar como a classe de ativos órfãos sem um óbvio recuo e isso pode forçar os bancos em algumas partes do mundo a chegar ao limite. o abismo proverbial. ”Como resultado, o“ final do ano no mercado de swap cambial está se tornando o pior da memória recente, e os mercados não estão precificando nada disso ”.

Escusado será dizer que ele não viu nenhuma necessidade de medir suas palavras, o que sugere que a situação é extremamente grave - sem mencionar que existem poucos especialistas no mercado de repo tão eruditos sobre as nuances do encanamento financeiro como Pozsar - e ele pode estar certo, se ele está correto sobre outra alegação ainda mais impressionante: que "pelo menos um grande banco dos EUA parece estar precificando alguns de seus negócios de swaps cambiais, de modo que ele perde esses negócios - uma maneira educada de reprimir as atividades de criação de mercado". segue: pelo menos um grande banco americano parece estar pressionando ativamente por um colapso no mercado de swaps cambiais, com uma intenção muito específica: forçar um colapso do mercado nos próximos dias, forçando o Fed a lançar QE 4 completo, não apenas uma monetização de T-Bills.

Naturalmente, o indicador mais preciso de que o mercado de swap cambial está começando a congelar são os próprios swaps entre moedas. E, como mostra o gráfico abaixo, os swaps de três meses em EUR e JPY começaram a aumentar acentuadamente nas últimas semanas. Como aponta a Bloomberg, o prêmio para trocar ienes japoneses por dólares dos Estados Unidos por três meses - uma aposta na crescente escassez de dólares - aumentou mais de 4 bps para o nível mais alto em sete semanas, enquanto o spread semelhante para converter euros em dólares aumentou em tanto quanto 6 bps.

Enviar feedback

Histórico

Salvas

Comunidade

Como alternativa, pode-se usar um proxy de liquidez global combinado em USD na forma de um swap agregado em USD, o que também mostra um aperto significativo na semana passada.

Como lembrete, como apontamos desde 2015, um aumento nesses swaps de base confirma que um aperto no financiamento em dólares está se formando. E, embora isso fosse relativamente normal quando o Fed participava do QT e reduzia seu balanço patrimonial, uma repetição quando o Fed volta a expandir agressivamente seu balanço patrimonial é um problema, para dizer o mínimo.

Olhando para os gráficos acima, há boas notícias de que nenhuma das leituras atuais é remotamente tão apocalíptica quanto Pozsar as está produzindo. No entanto, há três datas críticas na próxima semana que podem resultar em uma mudança violenta em termos de swaps e taxas de recompra, o que seria instantaneamente em cascata para o resto do mercado. Eles são os seguintes:

12 de dezembro - o Fed anunciará os detalhes da próxima rodada de operações do Fed RP. Como Scott Skyrm, da Curvature, observou ontem: “Procuro que o Fed anuncie uma operação de prazo de US $ 50 bilhões (pelo menos) para segunda-feira, 23 de dezembro e uma operação de prazo de US $ 50 bilhões (pelo menos) para segunda-feira, 30 de dezembro. Se o Fed anunciar operações de US $ 25 bilhões ou menos nesses dias, as taxas de turno aumentam imediatamente. ”

15 de dezembro - decisão tarifária da China. Embora não esteja diretamente ligado ao mercado de recompra, um resultado adverso aqui resultaria em uma queda acentuada nos ativos de risco, um aperto nas condições financeiras e um aumento no dólar, que teria um impacto indireto adverso na liquidez do banco, potencialmente exacerbando o financiamento subjacente escassez.

16 de dezembro - Remessa de impostos do Tesouro. Uma grande drenagem de liquidez, se o nível de reservas for realmente catastroficamente baixo, esse evento poderá desencadear uma queda nas taxas de recompra, à medida que os bancos transferem reservas para o Tesouro. Como lembrete, muitos atribuíram o primeiro repocalipse a um pagamento de imposto feito em 16 de setembro.

Juntos, esses três eventos podem ter um impacto direto nas condições financeiras, nos níveis de reserva e, por extensão, podem catalisar o repocalipse que Pozsar está confiante de que está chegando.

Portanto, para todos os que estão preocupados com o fato de a levitação artificial das ações não ser indicativa de tensões subjacentes de liquidez e alavancagem, acompanhe os movimentos bruscos da série acima, pois qualquer mudança notável pode se tornar o gatilho que garante que os comerciantes tenham que cancelar suas férias de Natal o segundo ano consecutivo.

Nenhum comentário:

Postar um comentário