Gás Natural para Aquecer Residências. O que está por vir neste inverno…

***

“Baby, it's Cold Outside” é uma música dos anos 1950 onde, em versos contrapontísticos , uma mulher explica por que deve ir embora (“I really can't stay”) e um homem responde com um motivo para ela ficar (“Mas, bebê, está frio lá fora"). À luz da interrupção no comércio global de petróleo e gás natural resultante do conflito na Ucrânia, a última linha da música (“Pelo menos haverá muita coisa implícita / Se você tiver pneumonia e morrer”) pode ser uma premonição de o que está por vir neste inverno. O que estaria implícito hoje é que algum país ou grupo de países deve ser responsabilizado, caso milhões na Europa Ocidental ou nos Estados Unidos ou ambos congelem até a morte neste inverno por falta de capacidade de aquecer suas casas.

Uma situação tão terrível é amplamente prevista , pois a Rússia vem reduzindo a quantidade de gás natural fornecida a muitos países membros da OTAN. Como o gás natural é o principal combustível usado para aquecer as casas (diretamente ou por meio de usinas elétricas a gás), não precisamos esperar até o inverno para avaliar a probabilidade de a previsão se tornar realidade. Essa precognição é possível devido à forma como o gás natural é produzido, armazenado, comercializado e consumido.

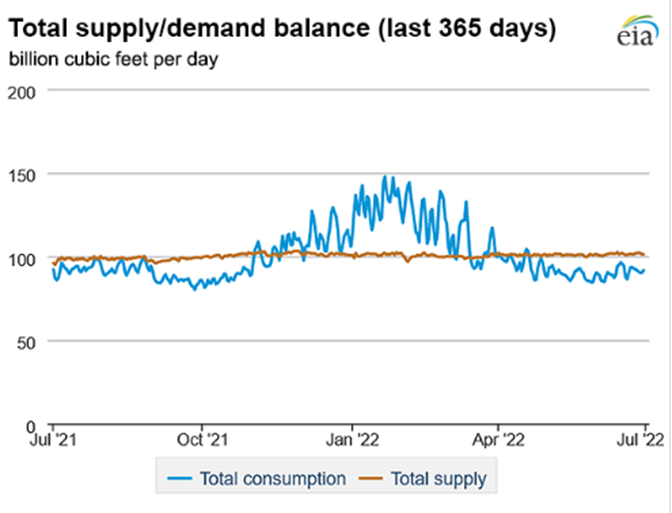

A demanda por gás natural varia muito ao longo de um ano, com pico de demanda nos meses mais frios. Por exemplo, nos Estados Unidos, o consumo de gás natural no inverno é de cerca de 150 bcf (bilhões de pés cúbicos) por dia, mas inferior a 100 bcf por dia no verão. Por razões técnicas, a oferta de gás natural é mais ou menos constante ao longo do ano, atualmente cerca de 100 bcf por dia nos EUA.

Fonte: US Energy Information Administration

Para lidar com a variação sazonal na demanda por gás natural, a indústria armazena o excesso de gás nos meses mais quentes e, em seguida, aproveita o gás armazenado para atender à maior demanda no inverno. O gás natural não pode ser armazenado em tanques como o petróleo por causa de sua natureza difusa, ou seja, gasosa (os tanques precisariam ser um grau de magnitude maior do que aqueles usados para armazenar óleo). Então, o que a indústria faz é injetar parte do gás que acabou de extrair no subsolo durante o verão (usando campos esgotados como tanques de armazenamento) e extrai o gás reservado conforme necessário no inverno.

A questão do volume não se coloca com o gás transportado por gasoduto, pois o gás é bombeado em seu estado difuso, mas sim no caso do gás transportado por navio. Assim, para o transporte marítimo, o gás natural é convertido em líquido diminuindo sua temperatura para -260° Fahrenheit (o volume de gás natural em estado líquido é cerca de 600 vezes menor que seu volume em estado gasoso). O gás natural liquefeito (GNL) é reconvertido em gás nos terminais de regaseificação nos destinos dos navios-tanque.

O transporte por navio é muito mais caro do que o transporte por gasoduto. Assim, o gás da Rússia é enviado para a Alemanha através dos infames oleodutos Nord Stream, não transportado pelo Mar Báltico. Se os europeus tiverem que depender do GNL enviado dos Estados Unidos ou do Oriente Médio neste inverno, custará muito mais para aquecer suas casas (antes das hostilidades na Ucrânia, o gás russo entregue por gasoduto era cerca de 40% mais barato para os europeus do que o GNL enviado dos Estados Unidos).

Mais fundamental do que o preço para saber se nós ou os europeus vamos congelar neste inverno é a oferta. A Rússia reduziuentregas de gás natural para vários países europeus e mais cortes provavelmente ocorrerão se as hostilidades continuarem. Os aliados dos Estados Unidos na OTAN dependem dos EUA para compensar quaisquer deficiências, mas isso é possível? Só se os EUA aumentarem a produção ou cortarem o consumo interno (para ter mais gás disponível para exportação). Quanto ao aumento da produção, o preço do gás natural comercializado no mercado global subiu de cerca de US$ 4 no ano passado para mais de US$ 8 hoje. Isso deve motivar nossos perfuradores a trazer campos marginalmente lucrativos para a produção, embora seja improvável que isso possa ser feito a tempo de melhorar qualquer escassez neste inverno (mesmo que tivéssemos mais GNL para enviar para a Europa, a quantidade que poderíamos fornecer é limitada pela faltade terminais de regaseificação suficientes). Reduzir o consumo doméstico traz consigo o perigo de turbulência sociopolítica (veja o caos resultante da redução dos horários de voos das companhias aéreas, que pode ter mais a ver com um objetivo não declarado de reduzir o consumo doméstico de combustível de aviação do que com a falta de pilotos).

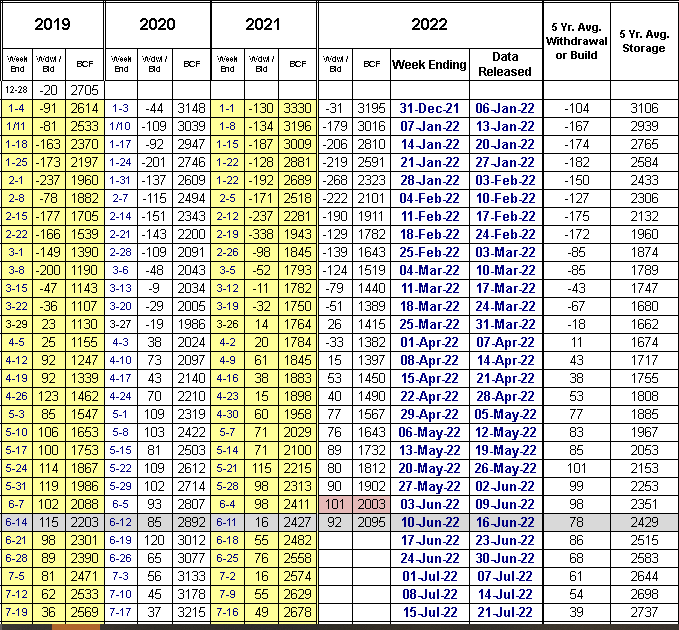

A interação entre os vários fatores que determinam o fornecimento de gás natural aos consumidores é muito complexa para entrar aqui (mesmo que eu tenha entendido!), mas acredito que há uma métrica simples e indicativa que está no nexo de todas essas fatores. Essa métrica é a taxa na qual o armazenamento subterrâneo de gás natural está sendo reabastecido durante a temporada de baixa demanda. Aqui está um gráfico que mostra a quantidade de gás natural (em bcf) em armazenamento subterrâneo nos Estados Unidos nos últimos 3 anos e meio:

Como pode ser visto, o armazenamento subterrâneo passou de esgotado para ser reabastecido por volta de 1º de abril deste ano, o que é normal. No entanto, a taxa de reposição é mais lenta do que em todos os outros anos (por exemplo, 2.095 bcf na última semana, versus 2.203 bcf em 2019). Se o crescimento do gás armazenado for mais lento do que o normal, significa que a produção não está crescendo no mesmo ritmo do consumo ou os suprimentos domésticos estão sendo desviados para exportação.

Em 2014, a quantidade de gás armazenado atingiu um mínimo de 822 bcf (em março), o que fez com que vários serviços públicos fechassem algumas de suas usinas por falta de combustível. Um executivo de uma companhia elétrica avisou que havíamos escapado “não de uma bala, mas de uma bala de canhão” naquele ano. Portanto, fique de olho na rapidez com que o armazenamento subterrâneo está sendo reabastecido nos próximos meses aqui . Se for significativamente mais lento do que a média de 5 anos listada à direita do gráfico (2429 bcf para a última semana), então agasalhe-se, baby, porque vai estar frio lá fora - e dentro também - venha o inverno.

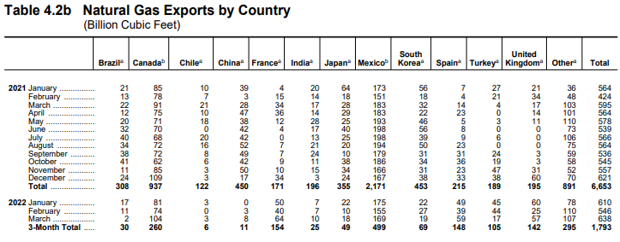

Abaixo está um gráfico das exportações de gás natural dos EUA no ano passado e nos primeiros três meses deste ano ( Fonte : US Energy Information Administration).

Algumas coisas dignas de nota são:

(1) O aumento em nossas exportações para aliados da OTAN (França, Espanha, Turquia, Reino Unido) este ano, de menos de 800 bcf/ano para 2200 bcf/ano (em base anual projetada). Observe que o aumento de nossas exportações para esses países começou antes do início das hostilidades na Ucrânia em 24 de fevereiro (compare janeiro de 2021 a janeiro de 2022: França – 4 bcf vs. 50 bcf, Espanha – 7 bcf vs. 49 bcf, etc.).

(2) As exportações para o Brasil, Chile, Índia, Japão e Coréia do Sul caíram no mesmo período, de quase 2.000 bcf para 800 bcf (em uma base anual projetada). Novamente, a queda começou antes da Rússia invadir a Ucrânia (compare janeiro de 2021 a janeiro de 2022: especialmente China – 39 bcf vs. 0 bcf, Japão – 64 bcf vs. 22 bcf, Coreia do Sul – 56 bcf vs. 22 bcf). A que país esses países estão se voltando para compensar o déficit (Rússia?).

(3) As exportações totais de gás dos EUA aumentaram de 6.653 bcf em 2021 para mais de 7.000 bcf este ano (projetado), enquanto a produção permaneceu constante em cerca de 41.000 bcf/ano e as retiradas do armazenamento subterrâneo aumentaram de 1.547 bcf no primeiro três meses de 2021 para 1816 bcf no mesmo período deste ano (veja isto ), o que sugere um aumento da pressão sobre nossa oferta de gás natural.

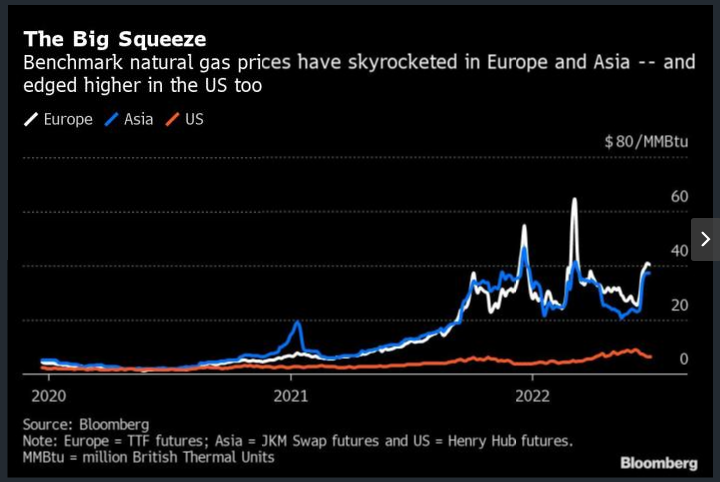

Um gráfico interessante da Bloomberg sobre o preço do gás natural ao redor do mundo:

Observe que o preço havia subido acentuadamente mesmo antes de a Rússia invadir a Ucrânia, levantando a questão "O que veio primeiro?" - os cortes de gás russos para a Europa ou um aumento de preço que levou os países da OTAN a sentir que era hora de um confronto com a Rússia e então eles provocaram um?

*

Este artigo foi publicado originalmente no Blog do Ken .

Ken Meyercordé um tipo de computador aposentado que vive em Reston, Virgínia, onde preenche seu amplo tempo livre com aulas de ginástica no Y; caminhadas, ciclismo e caiaque nos EUA; e a manutenção de um blog (kiaskblog.wordpress.com) para o qual ele reuniu histórias, visões iconoclastas e desinformação suficientes para gerar mais de 80 postagens. Ken publicou quatro livros: um tratado sobre teoria econômica, “A Ética do Crescimento Zero”; um livro de memórias dos anos da Guerra do Vietnã, “Draft-Dodging Odyssey” (sob o pseudônimo “Ken Kiask”); um elogio a seu filho de olhos estrelados e azarados, “At the Forest's Edge” (sob o nome do filho: Khaldun Meyercord); e um curso que ensina uma versão simplificada do inglês, “Ezenglish” (todos disponíveis on-line onde quer que sejam vendidos bons livros). Nos tempos pré-COVID, ele assombrou eventos de think-tank para fazer perguntas provocativas,

A imagem em destaque é do Food and Water Watch

Este artigo foi publicado originalmente no Blog do Ken .

Nenhum comentário:

Postar um comentário