O Fed planeja enviar dinheiro diretamente aos americanos na próxima crise

3 de agosto de 2020

Na última década, o tema comum, apesar da agitação política e da crescente instabilidade social e geopolítica, foi que o mercado continuará marchando mais alto e o Fed continuará injetando liquidez no sistema.

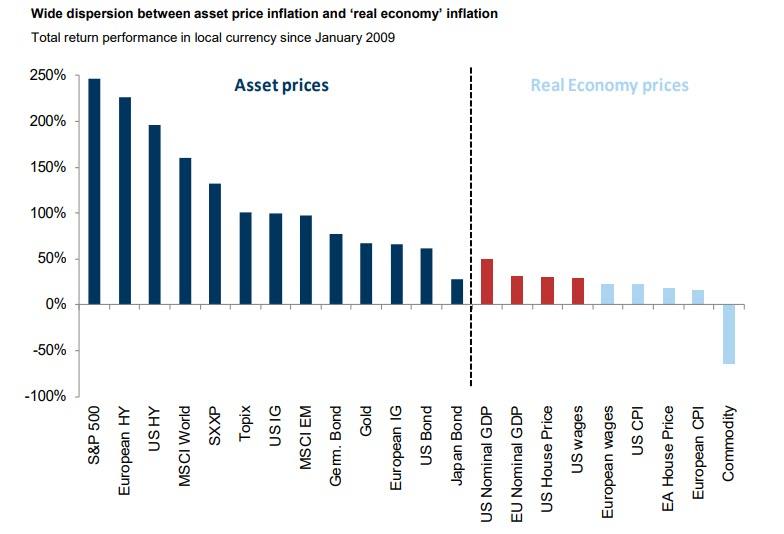

O segundo tema comum é que, apesar de provocar uma inflação sem precedentes no preço dos ativos, o preço medido em toda a economia (pelo menos usando a métrica do CPI falho) permaneceria moderado (como lembrete, o Fed está desesperado para provocar uma inflação ampla, pois esse é o único forma como os incontáveis trilhões de dívidas excedentes podem ser eliminados e, até agora, ainda não o fizeram).

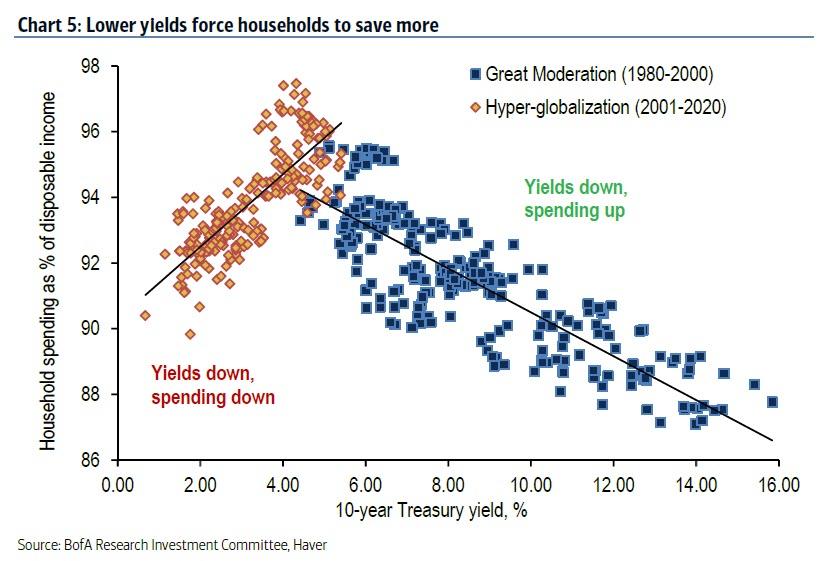

O fracasso do Fed em atingir sua meta de inflação provocou críticas amplas do establishment econômico, embora, como mostramos em junho, a deflação agora seja uma função direta das políticas monetárias não convencionais do Fed, à medida que os rendimentos mais baixos deslizam, menor a propensão a gastar. Em outras palavras, quanto mais o Fed luta para estimular a inflação, mais deflação e mais economia ele gera (aliás, essa não é a primeira vez que essa "descoberta" foi feita, em dezembro escrevemos "Um banco faz uma descoberta impressionante" - Os cortes nas taxas do Fed agora são deflacionários ").

Em resumo, desde que o Fed lançou o QE e o NIRP, ele vem piorando ainda mais a situação que está tentando "consertar", ao mesmo tempo em que lança uma enorme bolha de preços de ativos.

E, tendo recentemente aceitado que seu caminho de estímulo preferido falhou em impulsionar a economia em geral, a culpa recai sobre como a política monetária é intermediada, especificamente sobre a maneira como o Fed cria reservas em excesso que acabam nos bancos comerciais em vez de "enganar" todo o mundo. caminho para o nível do consumidor.

Para acompanhar as paralisações pandêmicas cobiçadas, o Fed tentou encurtar esse processo e, em conjunto com o Tesouro, lançou "dinheiro de helicóptero", o que resultou em uma transferência direta de fundos para empresas americanas por meio de empréstimos PPP, bem como para acabar com os consumidores por meio dos subsídios de emergência semanais de US $ 600 que, no entanto, devem expirar, a menos que sejam renovados pelo Congresso, conforme explicado na semana passada, à medida que democratas e republicanos discutem sobre qual estímulo fiscal será implementado a seguir.

No entanto, o lamento é que, mesmo quando a economia precisava desesperadamente de um tsunami maciço de liquidez, os fundos criados pelo Fed e pelo Tesouro (agora que os EUA operam sob um regime quase-MMT) não se dirigiam àqueles que precisa mais deles: consumidores finais.

É por isso que lemos com grande interesse uma entrevista da Bloomberg publicada no sábado com dois ex-funcionários do banco central: Simon Potter, que liderou o grupo de mercados do Federal Reserve Bank de Nova York, ou seja, ele foi o chefe da Equipe de Proteção ao Mergulho do Fed por anos, e Julia Coronado, que passou oito anos como economista da Assembléia de Governadores do Fed, que estão entre os inovadores que debatem soluções para o que emergiu como o problema mais crucial e difícil que o Fed enfrenta: obter dinheiro rapidamente para as pessoas que mais precisam dele uma crise.

A resposta foi surpreendente: os dois propõem a criação de uma ferramenta monetária que eles chamam de títulos de seguro de recessão, que se baseiam em alguns dos avanços nos pagamentos digitais, que serão conectados instantaneamente aos americanos.

Como Coronado explica os detalhes, o Congresso concederia ao Federal Reserve uma ferramenta adicional para fornecer apoio - digamos, uma porcentagem do PIB [em uma quantia que seria dividida igualmente e distribuída] às famílias em recessão. Os títulos de seguro de recessão seriam títulos com cupom zero, um ativo contingente de famílias que basicamente ficava à espera. O gatilho pode estar atingindo o limite inferior zero das taxas de juros ou, como a economista Claudia Sahm propôs, um aumento de 0,5 ponto percentual na taxa de desemprego. O Fed ativaria os títulos e depositaria os fundos digitalmente nos aplicativos das famílias.

Como Potter elucida, “demorou muito tempo para o Congresso levar dinheiro para as pessoas, e é muito desajeitado. Precisamos de uma infraestrutura separada. O Fed poderia comprar os títulos rapidamente, sem ir ao mercado privado. Em 15 de março, eles poderiam ter dito que as taxas de juros estão agora em zero, ativamos o valor X dos títulos e acompanharemos a taxa de desemprego. Se ela aumentar acima desse nível, compraremos mais. Os títulos estarão no lado do ativo do balanço do Fed; os dólares digitais nas contas das pessoas estarão no passivo ".

Em poucas palavras, é assim que o Fed estimulará a economia na próxima crise, na esperança de contornar o processo de criação de reservas: ele usará aplicativos de dinheiro digital (o que explica o recente fascínio do Fed por criptomoeda e dinheiro digital) para transferir dinheiro diretamente aos consumidores dos EUA.

Certamente, a narrativa já está definida sobre como o Fed “venderá” essa transferência direta de dinheiro para o resto do mundo e para a população americana em geral: como Coronado explica, “é o mais eficiente do ponto de vista macroeconômico no apoio a gastos e confiança. O medo do desemprego atua como um acelerador de uma recessão. Há um choque: as pessoas estão perdendo seus empregos ou se preocupam em perdê-los. Eles ficam muito avessos ao risco. [Ao] receber dinheiro para os consumidores, você pode limitar a profundidade e a duração de uma recessão. ”

E o kicker:

“Você poderia realmente gerar inflação real. Pode ser benéfico não apenas para evitar taxas negativas, mas para criar um mercado de taxas de juros mais saudável, uma curva de rendimento mais saudável. ”

Então, aí está: a única coisa que faltava em uma década de ajustes monetários pelo Fed, a centelha da inflação, finalmente chegará quando o Fed der dinheiro aos que têm maior probabilidade de gastá-lo: as classes média e baixa da sociedade .

Mas espere, tem mais: agora que o Fed está implicitamente focando na desigualdade racial, e logo explicitamente com Joe Biden chegando ao ponto de instar o Fed a combater a “desigualdade econômica racial” e o ex-presidente do Fed de Minneapolis, Kocherlakota, escrevendo um artigo em que ele disse que o Fed "deveria ter um terceiro mandato em matéria de inquietação racial", agora está montado o cenário para que o Fed libere fundos especificamente para aqueles que "sofreram desigualdade" e, quando chegar a hora em que a narrativa permita implantar reparações ou financiamento direto a minorias, o Fed estará pronto.

Abaixo republicamos a entrevista da Bloomberg Markets com Coronado e Potter, porque ela apresenta, com muita clareza, exatamente como será o próximo estímulo monetário agora que o dinheiro do helicóptero está totalmente engajado e o dinheiro está prestes a ser enviado pelo Fed diretamente aos americanos. O Fed considera "necessitado".

MERCADOS DE BLOOMBERG: Como funcionariam os títulos de seguro de recessão?

JULIA CORONADO: O Congresso concederia ao Federal Reserve uma ferramenta adicional para fornecer apoio - digamos, uma porcentagem do PIB [em uma quantia que seria dividida igualmente e distribuída] às famílias em recessão. Os títulos de seguro de recessão seriam títulos com cupom zero, um ativo contingente de famílias que basicamente ficava à espera. O gatilho pode estar atingindo o limite inferior zero das taxas de juros ou, como a economista Claudia Sahm propôs, um aumento de 0,5 ponto percentual na taxa de desemprego. O Fed ativaria os títulos e depositaria os fundos digitalmente nos aplicativos das famílias.

E então, em vez dessas girações pelas quais passamos para levar dinheiro para as famílias, isso aconteceria instantaneamente.

SIMON POTTER: Demorou muito tempo para o Congresso levar dinheiro para as pessoas e é muito desajeitado. Precisamos de uma infraestrutura separada. O Fed poderia comprar os títulos rapidamente, sem ir ao mercado privado. Em 15 de março, eles poderiam ter dito que as taxas de juros estão agora em zero, ativamos o valor X dos títulos e acompanharemos a taxa de desemprego. Se ela aumentar acima desse nível, compraremos mais. Os títulos estarão no lado do ativo do balanço do Fed; os dólares digitais nas contas das pessoas estarão no passivo.

BM: Além da velocidade, quais são as principais vantagens dessa abordagem?

JC: É o mais eficiente do ponto de vista macroeconômico no apoio a gastos e confiança. O medo do desemprego atua como um acelerador de uma recessão. Há um choque: as pessoas estão perdendo seus empregos ou se preocupam em perdê-los. Eles ficam muito avessos ao risco. [Ao] receber dinheiro para os consumidores, você pode limitar a profundidade e a duração de uma recessão. E você pode realmente gerar inflação real. Pode ser benéfico não apenas para evitar taxas negativas, mas para criar um mercado de taxas de juros mais saudável, uma curva de rendimento mais saudável.

BM: Quais são as origens da ideia?

JC: O Banco da Inglaterra tem propostas para moeda digital. E várias pessoas falaram sobre a necessidade de financiamento monetário - a idéia de que a ferramenta de taxa de juros é simplesmente menos eficaz em crescimento mais baixo e economias de crescimento de crédito mais lentas. O dinheiro do helicóptero [fazendo pagamentos diretos ao público] remonta a Milton Friedman, mas Ben Bernanke o revisitou. Algumas pessoas propuseram isso através do financiamento de estímulos fiscais. Achamos que ir diretamente aos consumidores é mais eficiente do que passar por esse processo fiscal complicado.

BM: Essa política pode ser complementar ao estímulo do Tesouro?

JC: Não substitui a política fiscal. Do ponto de vista fiscal, faz sentido, por exemplo, autorizar benefícios de seguro-desemprego para pessoas que perdem o emprego e outra assistência para prestadores de cuidados médicos na situação atual.

SP: O banco central não é eleito. Ele não pode tomar decisões de alocação sobre transferências fiscais. Agora, ela está sendo pressionada a tomar decisões de alocação em torno do crédito com o Tesouro, porque acreditamos que essa situação é tão única que o setor privado não pode tomar essas decisões por si só. A maneira mais simples de fazer isso seria um montante fixo. Não da maneira que o Congresso fez. Adotamos a franqueza da política monetária e dizemos que qualquer pessoa qualificada deve receber a mesma quantidade de títulos.

Os controles fiscais podem usar a mesma infraestrutura. O imperativo de investir nele é alto. Quase todos os pagamentos do Tesouro em algum momento tocam o Fed, porque é o banco do Tesouro. Os provedores de pagamento digital - chamados provedores de interface na proposta do Banco da Inglaterra - gerenciavam essas contas e as vinculavam ao Fed e ao Tesouro.

BM: Quais são as objeções do Fed e outros desafios?

SP: A reação de alguns de meus ex-colegas há um tempo atrás à noção de dinheiro de helicóptero não foi a mais abrangente. Algumas dessas preocupações desapareceram.

As duas objeções estavam relacionadas à troca de depósitos em tempos normais do sistema bancário tradicional para contas digitais e ao estresse extra em tempos de crise, quando as pessoas querem se proteger. Uma conta no banco central é segura porque o banco central sempre pode imprimir dinheiro para honrar essa reivindicação. Um banco privado não pode fazer isso porque o lado de seus ativos possui todos os tipos de crédito. O que criamos é um modelo restrito do tipo banco [os bancos restritos apenas aceitam depósitos e os investem nos ativos mais seguros], pequenos e adequados ao objetivo, com um limite de US $ 10.000 [por pessoa].

JC: Um desafio é torná-lo lucrativo para fornecedores digitais. Queremos limitações estritas nas taxas, para alcançar pessoas com menos recursos bancários, mas também queremos uma parceria público-privada com uma diversidade de concorrentes entrando nesse mercado. A privacidade é igualmente importante, porque uma coisa que pode induzi-los é o acesso aos dados das pessoas. Como Fed, você está abençoando isso, e que estrutura você cria?

SP: todos nós teremos que lidar com questões profundas de privacidade no mundo digital. Um dos problemas que o Congresso teve ao aprovar a Lei Cares é identificar quem recebe principalmente gorjeta, quem não tem dias de doença. Se a sociedade quisesse, você poderia usar grandes conjuntos de dados para direcionar transferências fiscais para essas pessoas. Mas isso é um trabalho para o Congresso.

BM: Você já viu ensaios semelhantes em outro lugar?

SP: A Suécia é líder em pensar sobre isso em parte porque eles tiveram um grande declínio no uso do dinheiro. A China está testando versões da moeda digital. As empresas Fintech nos EUA estão interessadas nisso - há uma versão estável da moeda da nossa proposta. Existe uma inovação facilmente suficiente nos EUA para fazer isso. Como fazer isso de uma maneira que seja bem regulamentada e atenda ao objetivo público é algo em que o Fed deve se concentrar nos próximos anos. Seria uma realização importante do Fed e do Tesouro implantar essa infraestrutura.

Nenhum comentário:

Postar um comentário