A dívida nacional é agora mais de dez vezes as receitas anuais

Ryan McMaken

The Mises Institute

The Mises Institute

10 de setembro de 2019

Políticos de Alexandria Ocasio-Cortez a Dick Cheney estão unidos em seu acordo de que déficits não importam. Claro, é exatamente o que um político diria. Os políticos ganham pontos gastando o dinheiro de outras pessoas, então, naturalmente, eles não querem ouvir nada sobre como a prudência sugere que pode ser uma boa ideia não gastar esses 800 bilhões de dólares extras que eles não têm.

Aparentemente, porém, há pouca preocupação em Washington, DC, já que o déficit anual - por um único ano, lembre-se - se aproxima de um trilhão de dólares pela primeira vez desde os dias da Grande Recessão. Exceto que agora grandes déficits estão chegando durante "bons" tempos econômicos.

Além disso, como o Escritório de Orçamento do Congresso previu, a carga da dívida deverá aumentar para 125% do PIB nos próximos 20 anos. Isso é mais alto que a relação dívida / PIB dos EUA durante a Segunda Guerra Mundial.

Isso, é claro, não assume grandes perturbações geopolíticas ou econômicas, o que tornaria as coisas muito piores.

Para aqueles que acreditam que dívidas enormes não são um grande problema, no entanto, ainda não há necessidade de se preocupar. Afinal, eles dizem que os pagamentos reais da dívida ainda são apenas uma questão menor. Na verdade, eles ainda são mais baixos do que estavam no início dos anos 90.

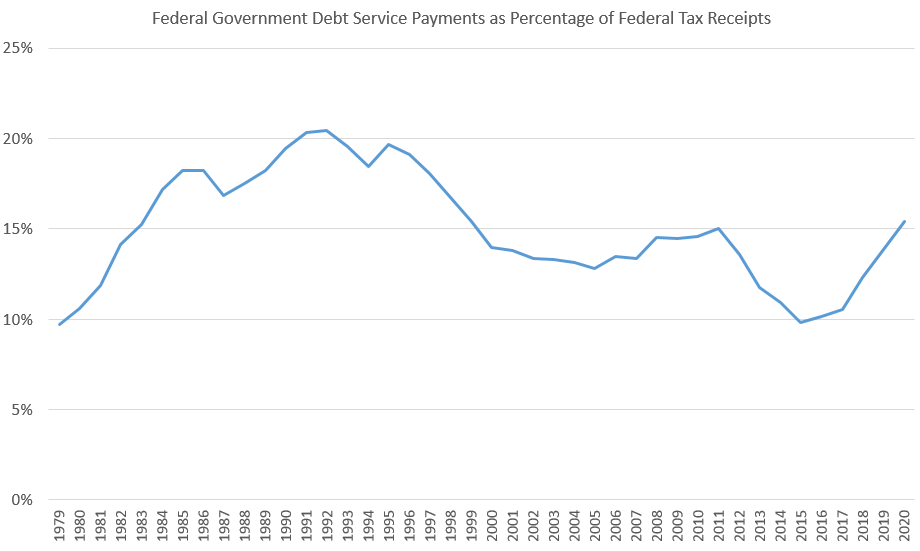

Considere o primeiro gráfico, por exemplo. Se aceitarmos os pagamentos de juros do governo federal e os calcularmos como uma porcentagem da receita tributária federal, encontraremos 12% do que os federais recebem, que devem ser pagos como juros. Por volta do início dos anos 90, por outro lado, os federais estavam pagando mais de vinte por cento de sua receita tributária no serviço da dívida.

Fonte Escritório de Administração e Orçamento e US Bureau of Economic Analysis.

Claro, isso não é tudo devido à carga da dívida. Muito disso depende da taxa de juros. No final de 1990, por exemplo, a taxa alvo de fundos federais era superior a 7%. A taxa de notas de dez anos também ficou em torno de sete por cento - comparada com os dois por cento hoje. Não surpreendentemente, os federais estavam pagando mais pela dívida que deviam do que nas condições atuais, com uma taxa de juros de dois por cento.

Mas, a CBO estima que a taxa de notas de dez anos dobrará entre agora e 2020. Estou cético que aumentará tão rapidamente em relação aos baixos níveis atuais, mas, quando subir, também aumentará a quantidade de dinheiro que o governo federal possui. dedicar ao serviço da dívida. E isso significa cortes em questões como defesa, previdência social e assistência médica.

Além disso, à medida que a dívida se torna cada vez maior, a necessidade de manter a taxa de juros baixa via "flexibilização quantitativa" do banco central se tornará mais importante, o que significa que os poupadores da classe média serão mais afetados pelas contas de poupança e planos de pensão.

Mas talvez o aspecto mais marcante da dívida crescente seja o fato de que realmente não há fim à vista, e os EUA não têm chance de pagar a dívida.

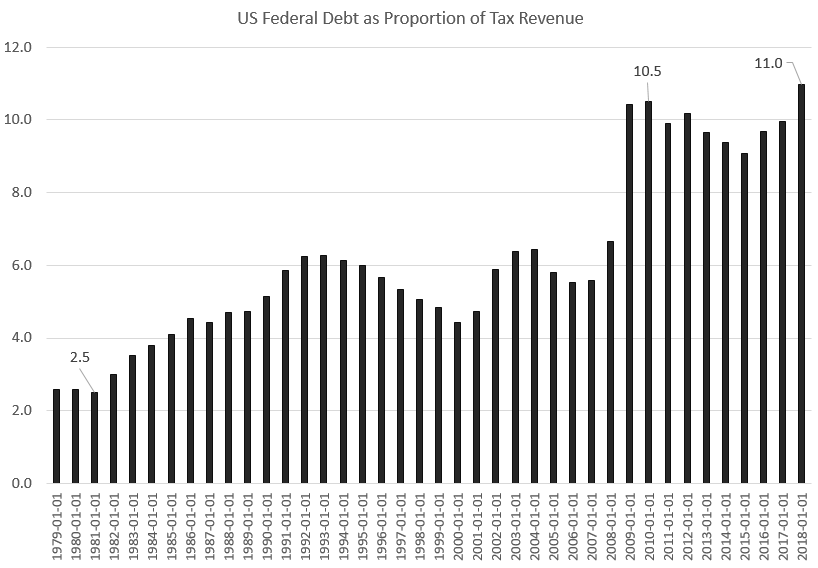

Podemos ver isso quando comparamos o tamanho total da dívida com a receita do governo.

Comparando dívida com receita tributária

Parte da razão pela qual as pessoas têm dificuldade em compreender o tamanho da dívida é porque ela é frequentemente comparada ao tamanho total do PIB. Por exemplo, é fácil encontrar on-line que a relação dívida / PIB dos EUA no momento está em torno de 105%. Mas o que isso significa? Um problema que encontramos aqui é o fato de que, quando se trata de dívida pessoal, as pessoas não pensam em fazer o pagamento da dívida como uma porcentagem do “PIB” de sua família. Isso não faria muito sentido, pois a capacidade de pagar a dívida geralmente depende sobre renda.

Então, qual é a dívida nacional como porcentagem da renda dos governos federais? Renda, nesse caso, é a receita tributária do governo federal. E, por essa medida, estamos em águas desconhecidas.

De fato, a dívida nacional é agora onze vezes a receita federal anual. E até onde eu sei, é o mais alto que já foi. (Em 1945, a dívida nacional era de US $ 251 bilhões e as receitas fiscais eram de US $ 45 bilhões, o que significa que a dívida nacional era 5,6 vezes a receita tributária naquele ano.)

Especificamente, em 2018, a dívida nacional (US $ 21,4 trilhões) era 10,9 vezes o tamanho das receitas anuais de impostos (US $ 1,9 trilhão). Isso é ainda maior do que era durante os dias sombrios do "estímulo" após a grande recessão. Em 1981, por outro lado, a carga total da dívida era apenas duas vezes e meia a receita anual de impostos.

Do ponto de vista da gestão familiar, isso é mais fácil de entender. Por exemplo, se uma família tem uma relação renda / dívida como o governo federal, isso significaria uma renda anual de US $ 100.000 e uma carga de dívida de um milhão de dólares.

Agora, com taxas de juros ultra baixas, se os pagamentos forem apenas para juros e as despesas diárias não relacionadas à dívida forem razoavelmente baixas, certamente seria possível administrar isso. Mas há riscos aqui. As taxas de juros podem subir. Outras despesas podem aumentar. E, no final, os bisnetos ainda estão pagando a dívida por férias e imaginam que seus ancestrais compraram décadas antes. Pior ainda, se as taxas de juros subirem significativamente, os bisnetos têm um padrão de vida mais baixo, porque precisam dedicar cada vez mais suas economias e consumo possíveis ao serviço improdutivo da dívida.

Nada disso, no entanto, provavelmente convencerá aqueles que pensam que a dívida não importa. Alguns ainda podem se apegar à idéia de que o governo pode apenas imprimir mais dinheiro e comprar títulos para reduzir os juros e efetuar pagamentos. Existem pelo menos dois problemas que surgem aqui. A constante redução das taxas de juros é um problema para quem depende de fundos de pensão e outros investimentos que precisam de um rendimento de risco relativamente menor para crescer. Enquanto isso, as famílias com renda fixa serão prejudicadas pelo aumento da inflação, se ela assumir a forma de inflação no preço ao consumidor. Se, por outro lado, o crescimento da oferta monetária levar a uma inflação no preço dos ativos (que é o que temos agora), isso tornará a habitação mais inacessível, ao mesmo tempo que trava pessoas de baixa renda e patrimônio líquido de uma variedade de ativos, como casas.

Agora, nada disso é um cenário apocalíptico, mas é um cenário em que pessoas com renda baixa e moderada devem pagar mais e conseguir economizar menos e investir menos. É um cenário de um padrão de vida em declínio. É um cenário em que grande parte da população enfrenta mais obstáculos à acumulação de riqueza e deve dedicar níveis crescentes de renda e recursos para pagar as dívidas das gerações passadas. As comodidades do governo, como pagamentos de assistência social e instalações de transporte, também devem encolher, pois mais receita tributária deve ser gasta no serviço da dívida. E, é claro, a carga tributária sobre as pessoas comuns certamente não diminuirá.

Nenhum comentário:

Postar um comentário